写真:首相官邸HPより

写真:首相官邸HPより

アベノミクスの評価は、働く人からの評価と、株式保有者や企業からの評価で、まったく違う。以下に見るように、家計の収入も消費も増えていないが、企業利益は著しく増加し、株価も顕著に上昇した。立場により評価が違うのだから、アベノミクスを継続すべきか否かは、政治的なイシューだ。だから、総選挙で重要な争点とすべきだ。

以下では、いくつかの側面で、アベノミクス以前と現在を比べてみることとしよう。

働く人の立場からの評価基準は

消費支出が増えているか?

まず働く人の立場から評価しよう。

評価の基準は、一言で言えば、「生活が楽になったか?」だ。

それには、消費支出を見るのがよい。

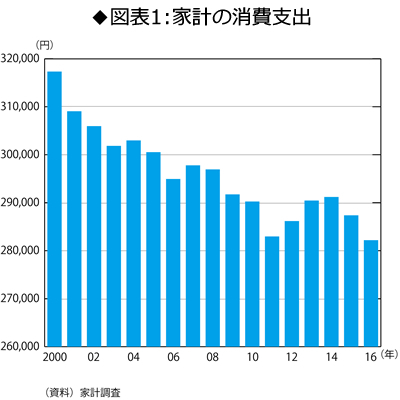

まず、家計調査で見ると、1世帯当たり1ヵ月間の消費支出の推移は、図表1のとおりだ。

2000年以降、消費支出は長期的な減少傾向にあった。アベノミクスは、この傾向を逆転しただろうか?