2018年1月、「つみたてNISA」という制度がスタートしました。「つみたてNISA」は、国民に長期資産形成をうながす目的で金融庁の肝いりで始まった制度。NISA口座を開設して、一定の条件を満たす投資信託に「積み立て」で投資すると、20年間にわたり投資で得た収益が非課税になります。投資できるのは年間40万円まで。ビギナーでも安心して始められるシンプルな投資法です。とはいえ、どの投資信託を買ったらいいの? どの金融機関でやればいいの?など、いざ始めようと思っても、いろいろ迷ってしまいますよね……。そこで、本連載では、最新刊『つみたてNISAはこの7本を買いなさい』(ダイヤモンド社)を上梓した世界No.1投信評価会社トップの朝倉智也氏が、つみたてNISAとはどういう制度なのか、そのメリット、最強の資産形成法を賢く利用する方法等について、わかりやすく解説します。

つみたてNISAの場合、販売手数料を気にする必要はない

さて、つみたてNISAの投信選びの重要なポイントである「コスト」について、改めて確認しておきましょう。

投信を選ぶ際は「どれくらい増えるのか」に目が向きがちなもので、投資経験者でも「コストのことなんか考えたことがない」という方は少なくありません。

しかし、コストが高い商品を選んでしまうと運用成績に大きな悪影響を及ぼすことになりますから、注意が必要です。投信選びにおいて、コストは最重要ポイントのひとつです。

先にも少し触れましたが、投信にかかる主なコストとして押さえておくべきなのは、「販売手数料(購入時手数料)」「信託報酬(運用管理費用)」の2つです。

ここで、改めて復習しておきましょう。

販売手数料とは、その名前の通り、投信を購入する際に販売会社に支払う手数料のことです。販売手数料は1~3%程度ですが、中には販売手数料が無料の「ノーロード」と呼ばれるものもあります。

つみたてNISAではノーロードであることが対象商品の条件となっているので、つみたてNISAを利用する場合は販売手数料を気にする必要はありません。

もし、一般の課税口座でも積み立てを検討する場合は、販売手数料がかかるものを選ぶと積み立てのたびに販売手数料を支払うことになり、運用結果にマイナスの影響を及ぼしますから、ノーロードのものを対象に商品を選んでいくことをお勧めします。

信託報酬は、運用期間中ずっと差し引かれる

信託報酬というのは、運用会社、販売会社、受託会社に対して、資産の運用や管理などを行ってもらうことへの報酬として支払う手数料です。

販売手数料は購入時に一度支払うだけですが、信託報酬は運用期間中ずっと資産から差し引かれていきます。毎年毎年かかり続けるわけですから、長期の運用成績に与える影響が非常に大きいコストと言えます。

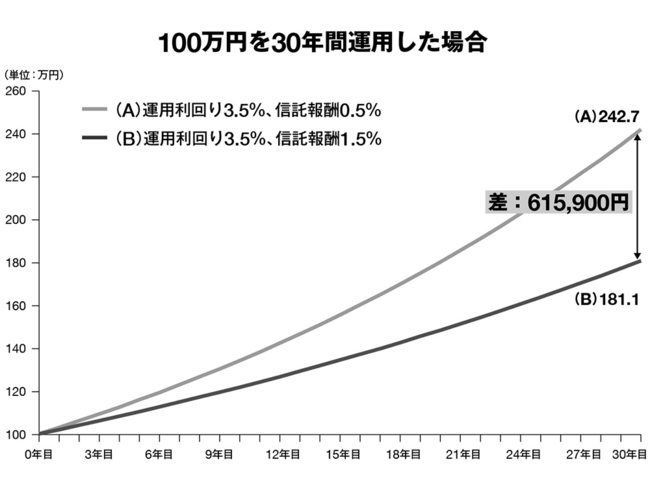

下図をご覧ください。今、運用利回りが年3.5%で信託報酬が0.5%のAファンドと、運用利回りは同じく3.5%で信託報酬が1.5%のBファンドがあるとしましょう。グラフは、それぞれのファンドで100万円を30年間運用した場合の運用結果を示したものです。

AファンドとBファンドは、信託報酬が1%違うだけです。しかし30年後の運用成果を見ると、Aファンドが242万7000円まで増えているのに、Bファンドは181万1000円にしかなりません。その差はなんと、61万5900円にもなるのです。

「自分でコントロールできる部分=コスト」を大切にする

こうして具体的な数字を見るとわかるように、コストが運用成績に与える影響は非常に大きく、特に長期の資産運用ではその差がより広がります。

ですから、つみたてNISAで積み立てていく投信を選ぶ場合、コストは特に重視すべきポイントとなります。

投資をしていくうえでは、運用利回りは事前に保証されているものではなく、投資家は結果をコントロールすることができません。高い運用利回りを期待して投資をしても、実際は運用成績がふるわないということも十分に起こりうるのです。

しかし、コストに関しては最初からどれくらいかかるかを事前に知ることができ、自分で低いものを選択することが可能です。「自分でコントロールできる部分=コスト」を大切にすることで、少しでも運用のパフォーマンスを向上させていくことを心がけましょう。

つみたてNISAで買える投信にはどんなものがある?

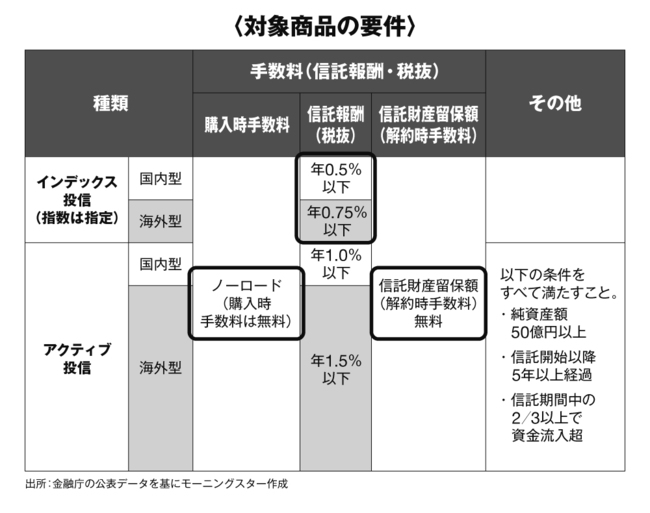

先にご説明したように、つみたてNISA口座で買える投信は金融庁が定める基準を満たしたものだけです(下図)。

対象商品となるには、すべてノーロードで、解約時にかかる手数料も無料である必要があります。

インデックス投信の場合、対象となる指数が指定されています。また、「国内型」のインデックスファンドは信託報酬が税抜きで0.5%以下、「海外型」のインデックスファンドは信託報酬が税抜きで0.75%以下という基準が設けられています。

アクティブ投信は、「国内型」の場合は信託報酬が税抜きで1.0%以下、「海外型」では1.5%以下という基準があるほか、「純資産額50億円以上」「信託開始以降5年以上経過」「信託期間中の3分の2以上で資金流入超」という基準が設けられています。

海のものとも山のものともわからない新しい投信は除外され、過去5年以上の運用実績が検証可能なものが対象となるほか、十分な純資産額と安定的な資金流入にも基準が設けられているわけです。

これらは長期的に安定した運用を行うための前提条件といえます。

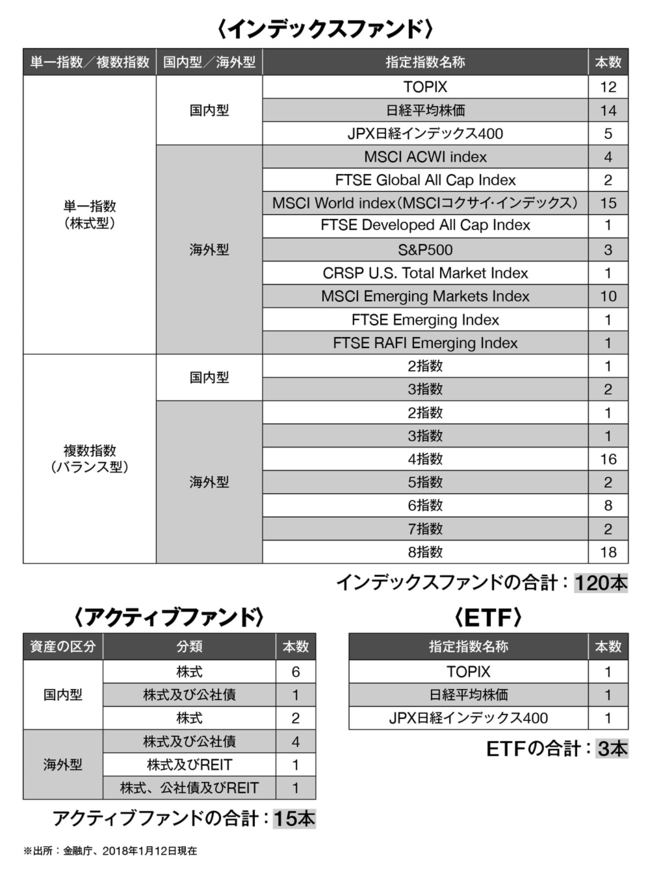

これらの基準をクリアし、金融庁に届け出をし、承認されたつみたてNISAの対象となる投信は、2018年1月12日時点で138本あります(下図参照)。

このうちインデックスファンドは120本、アクティブファンドは15本。このほかETFが3本、対象商品になっています。

モーニングスター株式会社代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。

銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。

98年モーニングスター株式会社設立に参画し、2004年より現職。

第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。

著書に『〈新版〉投資信託選びでいちばん知りたいこと』『一生モノのファイナンス入門』『ETFはこの7本を買いなさい』(以上、ダイヤモンド社)、『マイナス金利にも負けない究極の分散投資術』(朝日新聞出版)、『「iDeCo」で自分年金をつくる』(祥伝社)などがある。

※連載は、今回で終了します。