米国10年債利回りは5月に入って明確に3%の大台に乗り、2011年以来の高水準を記録した。

投機筋によるショートポジションが積み上がる中、かつての重要な買い手であった本邦投資家の買い控えにFRB(米連邦準備制度理事会)によるバランスシート縮小も加わって、米国債市場の需給の悪さが目立つ状況だ。

このような中、中東情勢の緊迫化をよりどころとした原油価格上昇がインフレ圧力となることで、米国債利回りを押し上げた格好だが、原油価格上昇はメキシコ、カナダに米国を加えた北中米経済圏にプラスの影響を及ぼすと考えられ、そのこともまた長期金利上昇を加速させたといえる。

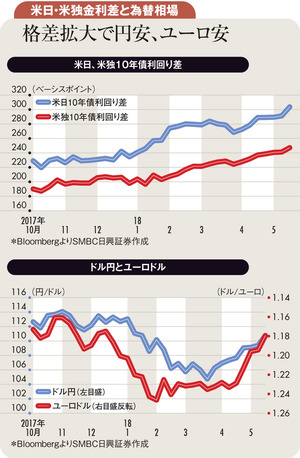

これに対し、原油価格上昇がむしろデメリットとなり、また、足元で中央銀行が金融政策正常化から距離を置いている日本とユーロ圏では長期金利が上がりにくく、米日および米独10年債利回り差は拡大の一途をたどってきた。

ただし、最近、10年債利回り差の拡大が円安ドル高、ユーロ安ドル高を促し始めた点には留意が必要である。

米国で利上げペースが速まり、長期金利が上昇する中、日本やユーロ圏で金融政策正常化ペースが緩慢となった背景にはドル安、日欧の通貨高で景気拡大が抑制されていたことが挙げられる。

ところが足元の米国長期金利上昇はドル高に直結しており、円安とユーロ安が加速しつつある。通貨安は18年第1四半期に減速した日本とユーロ圏の景気の押し上げに寄与する可能性があり、もちろん、輸入物価の上昇を介してインフレ圧力も生むだろう。

日本においては17年度の本邦企業の決算が出そろう中、地方銀行の業績悪化が顕著なものとなってきており、つまり日本銀行の金融政策の副作用が浮き彫りとなりつつある。賃金統計にも明るさが出始めたことを考えれば、日銀の金融政策正常化の議論はいつ再燃しても不思議ではなく、足元の円安がさらに進めば再び同議論を俎上に載せるのは必至であるといえそうだ。

ユーロ安がユーロ圏企業の輸出環境に明るさをもたらせば、同様の話はECB(欧州中央銀行)についても当てはまる。さらなる米国長期金利上昇とそれに伴うドル高は、これまで米国債市場にあまり連動してこなかった日本とユーロ圏の債券市場に動揺をもたらす可能性が高かろう。

これまで、「長期金利が上昇する米国と上昇しない日本、ユーロ圏」という思惑で相当量の円債、ユーロ圏国債投資が行われていると推察されるが、ドル高でこれらのポジションが解消に向かい、日欧の長期金利が加速度的に上昇するリスクには注意すべきだろう。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)