4社の頭文字から“GAFA”とも呼ばれる米国の代表的な成長企業(グーグル・アップル・フェイスブック・アマゾン)がそれぞれ成功した裏には、ファイナンス思考の経営がありました。新刊『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』より、アマゾンとフェイスブックに関する考察を一部ご紹介していきます。

会社の戦略の組み立て方を知る

「ファイナンス思考」とは、端的に述べると「会社の企業価値を最大化するために、長期的な目線に立って事業や財務に関する戦略を総合的に組み立てる考え方」のことです。より広く解釈すれば、「会社の戦略の組み立て方」と呼んでも差し支えないでしょう。

経営資源である「ヒト」「モノ」「カネ」を有効に活用して、会社の価値を最大化すること。それがファイナンス的観点から会社に期待されている役割です。単に目先のお金だけではなく、将来に稼ぐと期待できるお金の額を最大化し、企業が稼ぐお金の現在価値を最大化しようとするのがファイナンスの発想なのです。この点で、価値志向であり、長期志向、未来志向であるのがファイナンス思考の特徴です。

将来に得るキャッシュフローを増やすためには、より大きな事業に取り組む必要があります。そして、より大きな事業に取り組むためには、設備投資や人材採用、マーケティングといった先行投資が必要になります。

こうした先行投資を積極的に進めていると、結果として、目先の会社の業績(PL上の売上高や利益)が一時的に悪化してしまうこともあります。先行投資として費やすものの中には、BS上に資産計上されるのではなく、PLに損失として計上されるものもあるからです。そうした出費は、本来であれば会社がより大きく成長するために必要な、健全な出血ととらえるべきでしょう。

米国のGAFA成功の裏には共通項がある

繰り返しになりますが、既存産業の成長が望めず、不確実性の高い社会の中で大きく成長する事業を創り出すためには、ファイナンス思考が必要不可欠です。

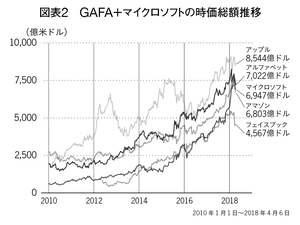

図表2

図表2拡大画像表示

2018年現在、世界の時価総額ランキングの上位を占めるグーグル(社名はアルファベット)、アップル、フェイスブック、アマゾンのIT4社(図表2)は、その頭文字を取って“GAFA”と呼ばれることがあります。こうした急成長するアメリカのIT企業の成功が語られる際、多くのケースでは、スティーブ・ジョブズやマーク・ザッカーバーグ氏といった創業者のカリスマ的な人物像や、彼らが展開するサービスの秀逸さといった側面に焦点が当てられます。

しかし、こうした会社の成功の裏には、成長に向けた大胆な意思決定とそれを実現する財務戦略という、ファイナンス思考に裏打ちされた活動があったことを、ビジネスパーソンである我々は見逃してはなりません。これら4社に共通するのは、短期的にはPL上の数値にはネガティブな影響が出る意思決定をし、将来の成長に向けて果敢に大きな投資をしていることです。

アマゾンとフェイスブックを例に見てみましょう。

赤字のまま成長を推し進めてきたアマゾン

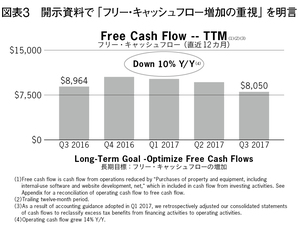

図表3

図表3拡大画像表示

アマゾンが創業以来、多額の赤字を計上しながらビジネスを拡大し続けていることはよく知られた話です。本書でも詳しくは後述しますが、同社の四半期開示資料の冒頭には毎回、フリー・キャッシュフローを最適化することが長期の目標である旨が明記されています(図表3)。

アマゾンの場合、大規模な先行投資を行うことによって、潜在的な競合に対する参入障壁を築き、長期的な競争力の向上や、継続的な収益(リカーリング・レベニュー)を実現するビジネスモデルを構築しようとするのが特徴です。

祖業であるEC事業のみならず、クラウドコンピューティングサービスであるAWS(アマゾン・ウェブサービス)では、グーグルやマイクロソフトといった競合が参入するのをためらうレベルの低価格で展開することにより、一気に市場シェアを高めました。近年ではスマートスピーカーであるアマゾン・エコーの開発にも、大規模な投資を続けています。また有料会員制プログラムであるアマゾン・プライムでも、動画コンテンツの開発に多額の資金をつぎ込んでおり、2018年の年初時点で、アメリカでの会員数は1億人に迫る勢いです。

なお、アマゾンの先行投資型の戦略は、世界中の投資家からの信頼に裏打ちされているからこそ成立しているという点は、意識しておく必要があります。ステークホルダーからの信頼を勝ち取るために、徹底したコミュニケーションが行われているのです。こうした取り組みなくして、安易に「アマゾンも赤字だから、うちも赤字でも平気です」と言ったところで、誰も耳を傾けてはくれないでしょう。

「サービス」のみならず会社としても進化するフェイスブック

フェイスブックもまた、将来の成長領域に向けた果敢な投資や、長期的視点に立った事業開発といったファイナンス思考をもつ会社の代表です。一般消費者向けのインターネット・サービスということもあって、どうしても「サービスとしてのフェイスブック」の利用体験や流行(はや)り廃(すた)りに目が向いてしまいがちではありますが、「会社としてのフェイスブック」がどのような思想のもとで事業を展開しているのかにも、注意を向けるべきでしょう。

サービス面では、フェイスブックは2010年、タイムラインの大幅な改変を行っています。当時はフェイスブック上にゲームを提供するジンガ(Zynga)などが一世を風靡しており、フェイスブック上のタイムラインも、ゲーム関連の投稿で埋め尽くされていました。「Making the World more open and Connected(世界をよりオープンにし、つなげる)」という当時のミッションを実現しにくい状況にあったのです。

そこでフェイスブックはタイムラインの表示ロジックを見直し、ゲーム関連の投稿をあえて見えにくくしました。ゲーム提供会社の業績に大きな打撃を与えるタイムラインの改変で、このことは、ゲーム提供会社の収益の一部を受け取るフェイスブックにとっても、目先の収益を悪化させる試みでした。ですが、たとえ業績に悪影響を及ぼすとしても、健全にコミュニティを発展させるための取り組みをしたからこそ、今のフェイスブックがあるといえます。

また、ビジネスモデルが完全に確立しきる前の段階で、スマートフォンでの利用体験向上に向けた開発を進めたことも、フェイスブックの思想を表す象徴的な意思決定です。当時のフェイスブックがPCを中心に利用されており、収益の多くがPC広告から得られていたことを思うと、スマートフォンを優先する開発への転換は、短期的にはカニバリズムを引き起こす(社内で競合する)方針ではありました。ですが、こうした決断が功を奏し、結果として同社の売上のほとんどはモバイル広告が占めるまでに至っています。

このほか、2012年、社員わずか13人だったインスタグラム(Instagram)の10億ドル(当時の為替レートで約800億円)での買収や、2014年、218億ドルでのワッツアップ(WhatsApp)買収など、フェイスブックは自社サービスと部分的に競合する他社を積極的に買収しています。

会社やサービスの規模に対する買収額の大きさや、自前で事業を伸ばそうとする観点からは、不可解に思われた買収かもしれません。ですが、フェイスブックを含めた一般ユーザー向けのインターネット・サービスには、世の中の流行り廃りに流される水物(みずもの)的な側面があります。またタイミングが成否を左右する事業でもあり、投下する資本が大きければ勝てるとも限りません。

豊富な開発リソースをもつフェイスブックであれば、自社開発するという選択肢もあったはずです。しかし、規模はまだ小さくても、将来的に自社を脅かしかねないサービスをあえて買収することで、同社は潜在的な脅威を打ち消しただけでなく、こうしたサービスの成長をも取り込むことに成功したのです。もしもフェイスブックが自社で同様のサービスを展開していたらどのような結果になっていたのか、比較はできません。ただ、まだ小規模な会社に大規模な買収を仕掛け、大きなリターンを狙う試みは、ファイナンス思考なくしては決して湧くことのない発想でしょう。

フェイスブックを「サービス」としてだけでなく、「会社」としてとらえる必要があるのは、前者のみに着目していると、同社のダイナミックな成長の実態をつかみ損ねてしまうからです。このほかにも同社は、AR/VR(拡張現実/バーチャルリアリティ)領域や、AI(人工知能)の技術開発にも積極的に投資を進めています。

GAFAの共通点とは?

ファイナンス思考の観点からGAFAの共通点を整理すると、以下の3点を挙げることができます。

・短期的なPLの毀損を厭(いと)わない

・市場の拡大や競争優位性の確保を重視し、極めて大規模な投資を行う

・投資の目線が長期的で未来志向である

各社とも、主力事業だけでなく、複数事業による継続的な成長性が評価されたことで、結果として時価総額を大きく成長させることに成功しました。アマゾンであればEC領域に加え、AWSというインターネットのインフラでも市場リーダーになりました。さらにアマゾン・プライムによって音声認識の市場を一気に押さえることを通じて、AIの主要プレーヤーとしての成長もめざしています。またフェイスブックの場合、一時はゲームのプラットフォームになりかけていたところ、長期的視座に立った事業開発や買収によって、人々のオープン・クローズ両面のコミュニケーションを押さえる世界最大の事業者に成長できたのです。

これらはPL脳の発想では、到底なし得ることのできない意思決定です。こうした意思決定からは、サービスに対する強い信念とファイナンス思考がうかがえます。

1980年代、日本企業が技術力、収益力で圧倒したアメリカからは、IT革命を経て次々と急成長する新興企業が登場しました。その結果、かつては隆盛を誇った日本のハイテク企業も、現在では企業価値の面で米国新興企業の後塵を拝しています。日米両国企業の命運を分けた背景には、低成長化/不確実化という時代の移り変わりと、ファイナンス思考の有無があったのではないかと考えています。