日経平均株価は10月に入って今年の1月の高値を更新し、8カ月に及ぶレンジ相場に終止符を打った。日経平均は26年11カ月ぶりの高値であるが、今大切なのは何年ぶりかというよりも、「あと幾ら上値が残っているのか」であろう。

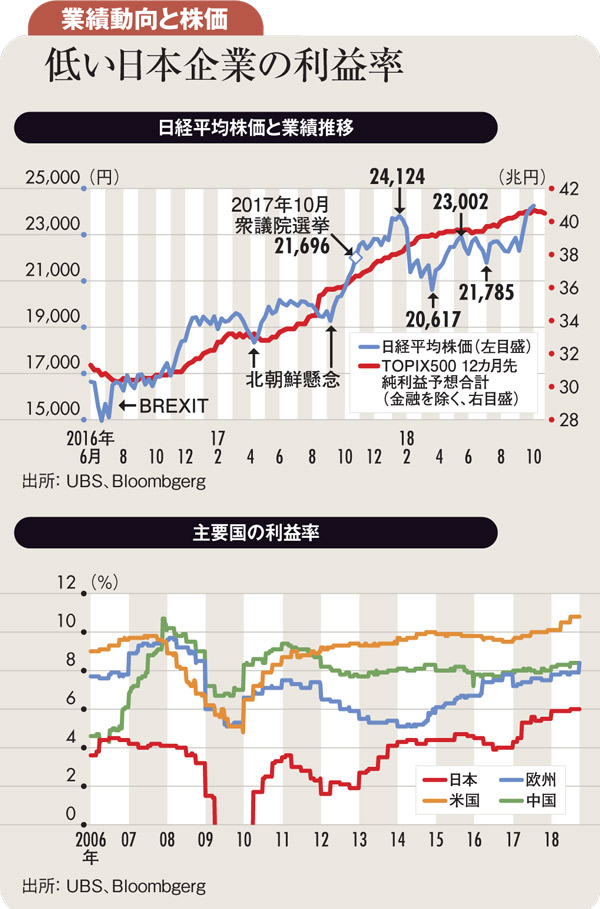

筆者は日本企業の業績予想の水準から見た日経平均には上値があまり残されていないと考える(上図参照)。その理由は、今回の株価上昇が安倍総裁3選をポジティブに捉えた海外投資家の買い戻しが中心と考えられることと、今後の7~9月期、10~12月期の企業決算は、中国の需要が落ちていることから投資家の期待値には届かないのではないかと考えていることだ。

昨年10月の衆議院選挙後に起きたことを思い起こしたい。衆議院選挙で自民党が圧倒的な勝利を収めると約3兆円の海外投資家の買いが入り、日本株は1月の2万4000円を超える高値を付けた。しかし、その後は米トランプ政権の貿易に対する強硬姿勢が明らかになり、株価は3月に2万0617円まで下落した。この間、海外投資家の日本株の売りは先物を含め7兆円を超えた。

その後、安倍総裁3選と、4~6月の企業収益が堅調だったことから海外投資家が日本株の買い戻しに動いたとみている。しかし、この動きの持続性は疑問だ。為替は円安に振れているが、中国企業の設備投資が落ち込んでいて企業収益の伸びを抑えている。筆者の観察する市場の企業業績予想は3月から横ばいだ。

7~9月期の業績発表が投資家の期待値(年率8~10%程度の増益)に届かなければ、業績サイクルのピークアウトが懸念されることになり、海外投資家の日本企業への期待値は再度低下するだろう。というのは、2018年も年後半になり、投資家の視点が19年以降に移っている。19年には日本では10月に消費税増税が予定されており、世界景気も拡大が続くとしてもピークアウトの可能性が高まってくる。

企業収益サイクルがピークアウトしてくるとすれば、日本株は海外投資家にとって積極的に投資する市場ではなくなる可能性が高い。それは、下図で示されているように日本企業の利益率は海外企業に比べて低い水準にあるからである。利益率が低いと、売り上げの減少が利益の大幅な減少につながる。

08年のリーマンショック時に海外企業は利益率が低下したが、全体としては赤字にはならなかった。しかし、日本企業は大きな赤字を計上した。特に日本企業は固定費の割合が高いので売り上げの減少が利益の減少につながりやすい。売り上げ減少に応じて費用を早急に削減できないためだ。次の企業業績発表の持つ意味は大きい。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)