米国政府は順調だとしていた中国との貿易交渉で、一転2000億ドル分の中国製品の関税を10%から25%に引き上げた。日経平均株価も連休後の週に2万2258円から2万1344円まで4.1%急落した。

年初から1兆円強の買い越しに転じていた海外投資家も再度売り直した可能性が高い。筆者は投資家心理の改善が1~3月に起きて、4~6月に業績底打ちで2段上げという予想をしていた。その考え方に変化はないが、シナリオを再度検討してみたい。

米中貿易問題は昨年一度経験しており、中国政府が追加的経済対策で対米輸出のマイナスを相殺しようとすることは想像に難くない。

当社では、今回の関税引き上げに加え、残りの対米輸出分に対して全て25%の関税がかかった場合は中国のGDP(国内総生産)には1.5%程度のマイナスの影響があると推定している。その後は6~6.5%のGDP成長率目標は達成可能とみている。

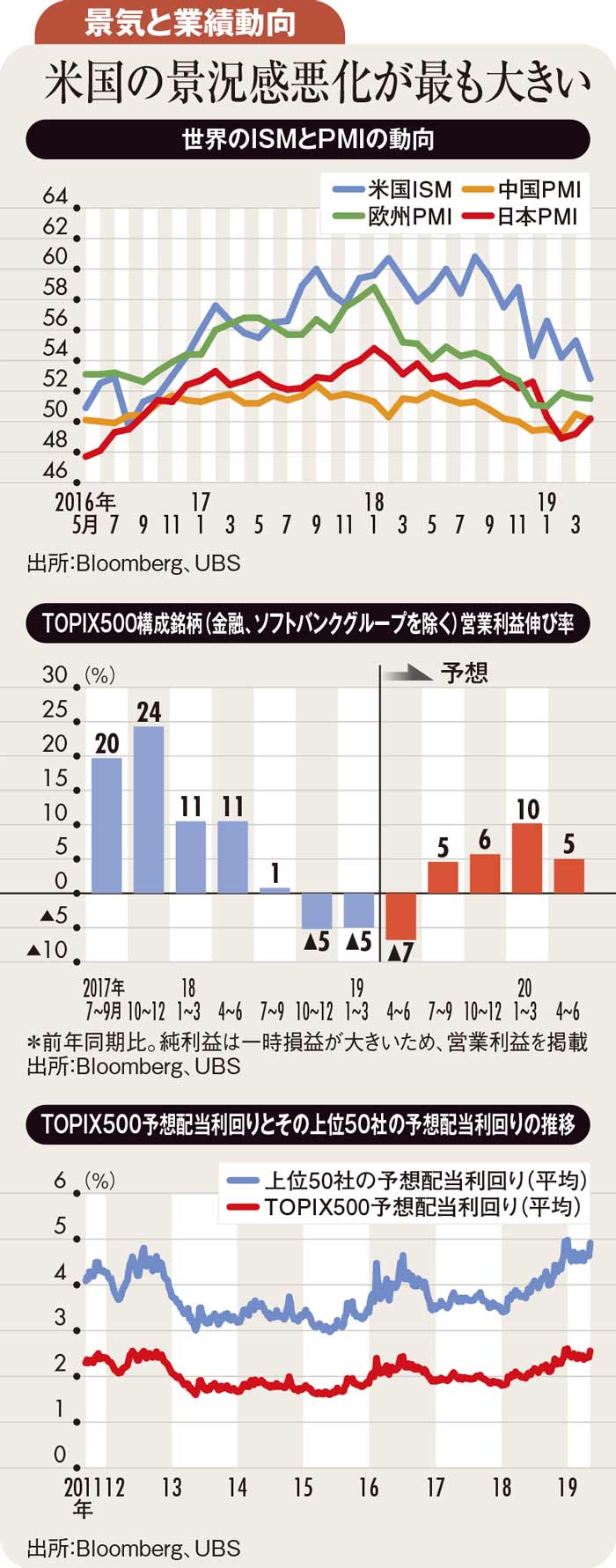

問題は米国だ。昨年の貿易問題が過熱し始めたときには米国経済の独り勝ち状態であったが、景気先行指標であるISM(米消費者信頼感指数)やPMI(景況感指数)は、米国が昨年後半から急速に変化している(下図・上参照)。

逆に中国は国内の金融・財政政策で底打ちの兆しが見え始めた。米中貿易問題では妥協点を見いだす必要が米国側にもあるとみており、今回合意に至らなかったことで株式に弱気にはなっていない。

日本企業の1~3月期決算の途中経過を集計すると営業利益で前年同期比マイナス5%程度だ(図中参照)。われわれの予想では、昨年の中国企業の操業急低下の影響で、4~6月期の決算まではマイナスが続くが、その後は前年比で増益基調に戻ると考えている。

10~12月期に中国企業で急速に進んだ操業停止によって、日本企業は在庫の評価損などの一時的な費用を多く積んだ。中国経済が巡航速度に戻るだけで日本企業の業績もプラスに復帰するとみる。

とはいえ、景気サイクルが心配という声は根強い。そこで7~9月期の決算が出るまでは高配当株にも目を向けるべきだと考える。TOPIX(東証株価指数)500のうち予想配当利回りの高い50銘柄の平均利回りは過去10年で最も高い(図下参照)。日本企業全体の業績の伸びがそれほど大きくない中で、投資魅力度は高い。

コーポレートガバナンスの高まりの一環として配当性向を上げようという企業は増加している。安定的なキャッシュフローを持つ企業のうち高い配当利回りを期待できる銘柄に注目したい。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)