今年、大型上場で注目された米配車サービス大手のリフト。競合ウーバーの牙城を破竹の勢いで崩してきたが、依然として続く赤字体質とライドシェアへの逆風が、同社のビジネスに影を落としている。 (ダイヤモンド編集部 山本 輝)

期待と疑念――。米リフトに対する投資家の心理には、二つの複雑に入り交じる感情があるようだ。

3月29日、満を持して米ナスダックに上場した配車サービス大手のリフト。しかし、船出早々、市場の荒波にもまれている。

上場初日こそ公開価格の72ドルを21%上回る87.24ドルの初値をマークしたものの、勢いは続かず株価は下落。5月中旬には公開価格から大幅に落ち込み50ドル台前半で推移するなど、いかにもメッキが剥がれ落ちた状態だ。

リフトは、ここ数年急速に利用者数を伸ばしてきた。日本では楽天の巨額出資が話題となったぐらいだが、米国では同業のウーバー・テクノロジーズに次ぐ規模を誇り、2016年に22%であった米国での市場シェアを18年には39%に伸ばすなど、まさに“ウーバーキラー”としての地位を確立している。

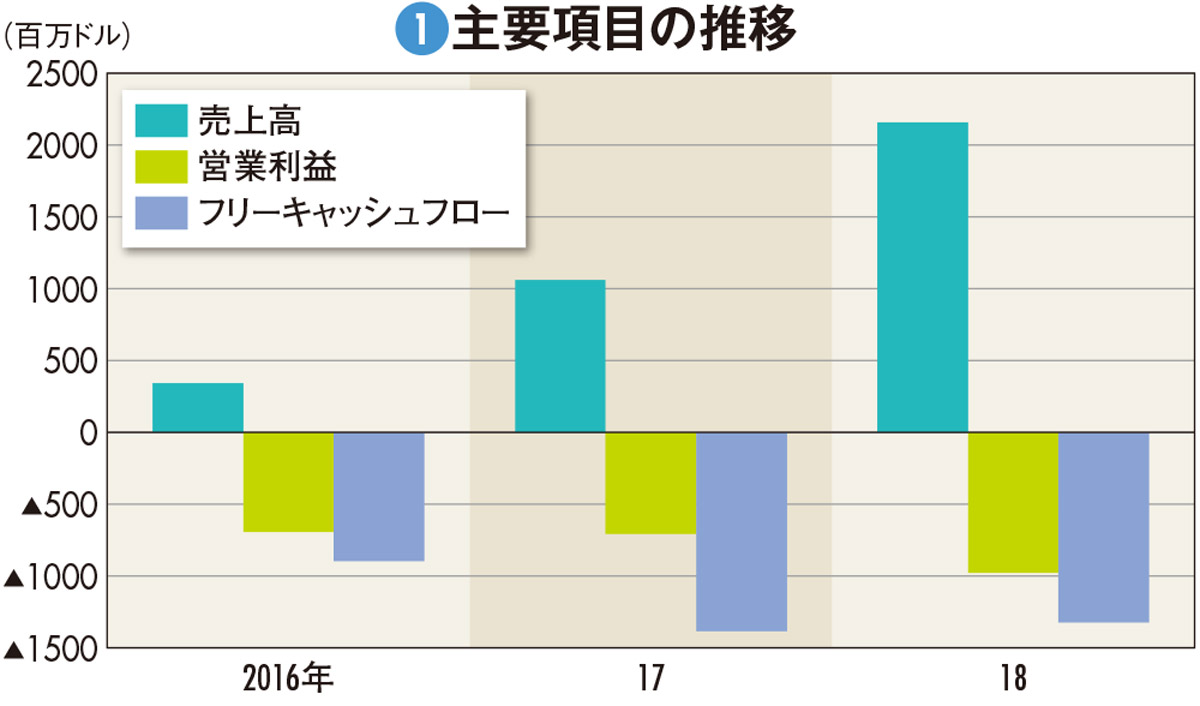

しかし、実際のところ財務状態は健全というには程遠い。

売上高はこの2年で急成長を遂げているものの、営業利益やフリーキャッシュフローはマイナス幅を拡大させているのだ(図1)。ウーバーなどと同じく、事業の拡大期にあってまだまだ赤字を垂れ流しており、黒字化への道は遠いのが現状である。