FRB(米連邦準備制度理事会)による利下げがほぼ確実視される中、世界的な長期金利の低下傾向が続いている。ユーロ圏ではドイツ10年債利回りが史上初めてマイナス0.4%を下回った。

米国でも利下げが必要との結論に至るほどの世界景気減速により、輸出国であるドイツは外需減退という形でより強い減速圧力を受けている。そのような中、ECB(欧州中央銀行)の追加緩和政策への期待が高まっているためだ。

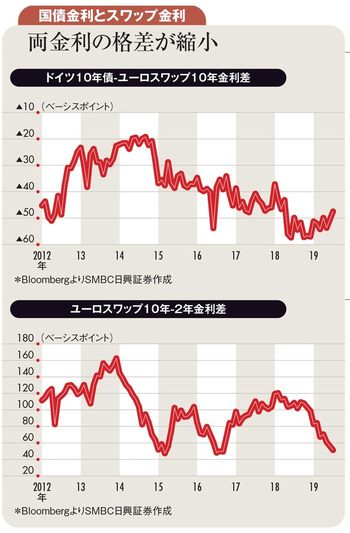

多くの市場参加者が2018年末に終了した国債買い入れ政策の再開の可能性を口にし始めた。国債需給が逼迫化することを予想して、ドイツ10年債利回りが低下しているとの見解が一般的だ。

ただ、国債需給が逼迫化するのだとすれば、ドイツ10年債利回りは(国債需給の影響を直接受けない)同年限のユーロスワップ金利に対してより大きく低下するはずだ。だが、ここ数週間はユーロスワップ金利がドイツ10年債利回り以上に低下しており、単に国債買い入れ政策の再開を期待した利回り低下ではないように思われる。

ユーロスワップ10年金利の動きを見ると、同2年金利を引いた利回り差を縮小させながら低下している。足元のマイナス金利政策が今後何年も続くことを示唆するような動きとなっている。

米中貿易摩擦などをよりどころとした一時的な景気不安やそれに伴うECBの追加緩和への期待というより、ユーロ圏経済の長期的な低迷への思惑によってユーロスワップ10年金利とドイツ10年債利回りが低下している可能性がある。

経済の長期低迷と慢性的な低金利といえば、わが国がまさにその状況にある。わが国の人口動態、具体的には少子高齢化を10年遅れで追い掛けているのがユーロ圏だ。わが国と同様にバブル崩壊を経験している点からも、ユーロ圏での経済の長期低迷と低金利の長期化の可能性が高まっているといえる。

バブル崩壊で自然利子率が低下するとの指摘が多くなされている。わが国、ユーロ圏に加え、最近ではリーマンショック後の米国の自然利子率低下をうたう声も多い。自然利子率は、マネーが投資へ向かうか貯蓄へ向かうかのボーダーラインとされる。自然利子率低下は、低金利政策が講じられても投資が拡大せず、景気刺激効果が発生しないことを意味する。

長くゼロ金利政策を続けたわが国で景気刺激効果が上がらなかったのと同様に、足元のマイナス金利政策を長期化させてもユーロ圏の景気が浮揚しないとの思惑が強まっているのであろう。

たとえECBが大規模な追加緩和政策を講じ得なかったとしても、ドイツ10年債利回りの低水準での推移はまだまだ続きそうだ。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)