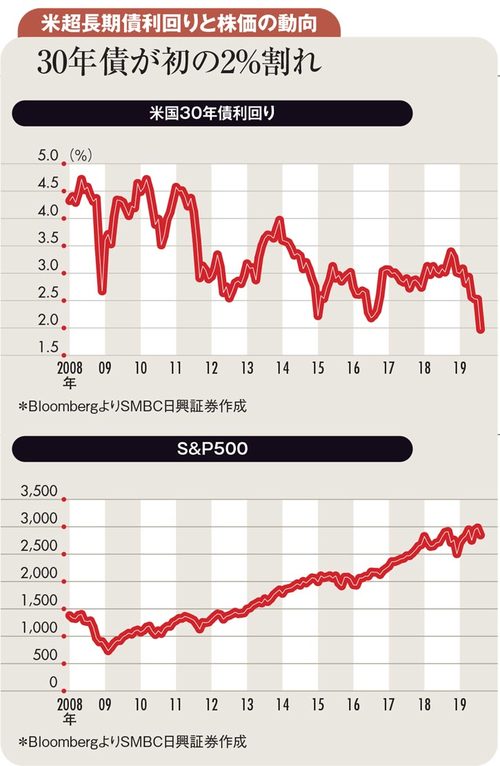

中貿易摩擦が世界経済を減速させるとの懸念が強まる中、米国債市場では30年債利回りが史上初めて2%の大台を割り込み、同時に2年債利回りを10年債利回りが下回る「逆イールド」まで生じ、株価の大幅調整の引き金となった。30年債利回りも短期金利を下回り、こちらでも逆イールドが発生した。

ただ、逆イールドが過去に景気減速のサインとなったのは、全て景気ピークアウト後に遅行的に生じるインフレを抑制するためにFRB(米連邦準備制度理事会)が利上げを行ったケースだ。既に景気が減速し始めているのにFRBがインフレ退治に固執し、余計な利上げを行った結果、景気が減速したのだ。

既にFRBが利下げにかじを切った今、景気減速への懸念が高まればFRBが追加利下げを行えばよい。低下すべきはより短い年限の債券利回りであるのだが、なぜ10年債や30年債など期間の長い債券の利回りが低下するのだろうか。

理由の一つは、高まり過ぎたタームプレミアム(保有期間が長くなることによる利回りの上乗せ分)の修正であろう。具体的にはトランプ減税によって身の丈以上の水準まで押し上げられた米国経済が巡航速度化する中で、期待成長率の修正とともに長期金利が押し下げられていると考えられる。

リーマン・ショック以降、米国の均衡実質利子率(潜在成長率とほぼ同水準)は大きく下がったというのが市場の定説であり、トランプ減税の効果剥落とともにそれが顕現化しているといえそうだ。

もう一つが世界的な利回りの消失だ。米国に先んじて景気が減速し始めている欧州や新興国の長短金利が大きく低下している。日本国債の利回りもマイナス水準が定着しているが、世界中から「行き場を失った」マネーが米国に集まり、より利回りが高い長期・超長期債に資金が流入し、今回の利回り急低下が生じたともいえる。

実際にはトランプ相場以降に積み上がった投機筋の米国債ショートの買い戻しが大きかったと考えられ、突如米国景気に悲観的な見解が強まり、その結果長期金利が先行的に大きく下がったと説明するのは難しかろう。

むしろ、長期金利が下がる中で相対的リターンが高まったとされる株式市場の堅調さが目を引く。逆イールドに反応して調整した米国株も1週間とたたずして回復するありさまである。株価上昇が続けば再び景気楽観論が支配的となり、下がり過ぎた長期金利が急騰する可能性すらあるといえる。

信じるべきは景気動向を示す経済統計のみであるといえ、長期金利が下がることで結果として景気が悪化することがないということも改めて認識すべきであろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)