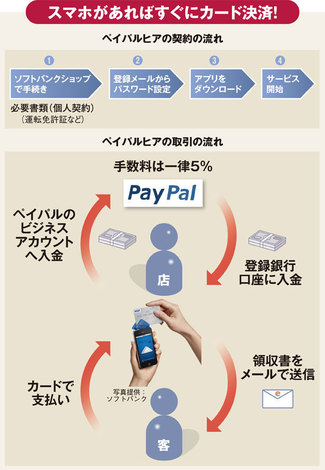

今年9月、ソフトバンクと米国ペイパルという日米タッグが開始したスマートフォン決済「ペイパルヒア」。利便性と安さを武器に、カード後進国といわれる日本の決済市場を激変させるとの期待がある一方、トラブルの未然防止に重きを置く国内カード業界の常識との隔たりから、犯罪やトラブル誘発の懸念も出ている。

「拍子抜けするほど、簡単に契約できましたね」

ソフトバンクショップを訪れたある会社員の男性は、その日、今秋から導入された新サービスを契約したと話す。勤め先の同僚も入ったと聞き、半ば興味本位で足を運んだという。だが、スマートフォンと運転免許証1枚があれば契約できる手軽さの陰には、ある危うさが潜んでいる。

その新サービスとは、ソフトバンクと米国オンライン決済大手、ペイパルがタッグを組んで提供するスマホ決済「ペイパルヒア」だ。米国やカナダなどでは導入済みで、日本は5番目となる。

初期費用や月額手数料は無料で、ペイパルヒアの取り分は、決済料金の5%。冒頭の男性にその意思があれば、いつでもどこでも自分のiPhone(今後、Android端末にも拡大予定)に、わずか1260円のカードリーダーを接続するだけで、スマホがカード決済端末へと早変わりする優れものだ。

「ペイパルヒアで契約すれば、ほぼ誰でも個人事業主としてカード決済加盟店になることができる。この加盟店審査の緩さは、これまでの業界の常識と懸け離れている」

大手国内カード会社幹部は、そう苦虫を噛みつぶしたような表情を見せる。だが、この間口の広い加盟店審査こそが、ペイパルヒアの最大の売りだ。