写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

年末が近づいてきました。夫婦で一方は会社員、一方はパートやアルバイトとして働いている世帯などは、勤務時間を調整している時期かもしれません。というのも、パートやアルバイトで働く人の年収が一定の金額に達すると、扶養から外れたり、社会保険に加入したりするなどして、手取りが減る場合があるからです。しかし、今この「扶養内で働く」というハードルが上がりつつあります。本稿では、あらためて「扶養」にまつわる年収を確認し、社会保険に加入するメリットを踏まえながら、今後の働き方について考えていきます。(社会保険労務士 井戸美枝)

「扶養」は2種類ある

まずは、扶養に関係する年収を確認します。

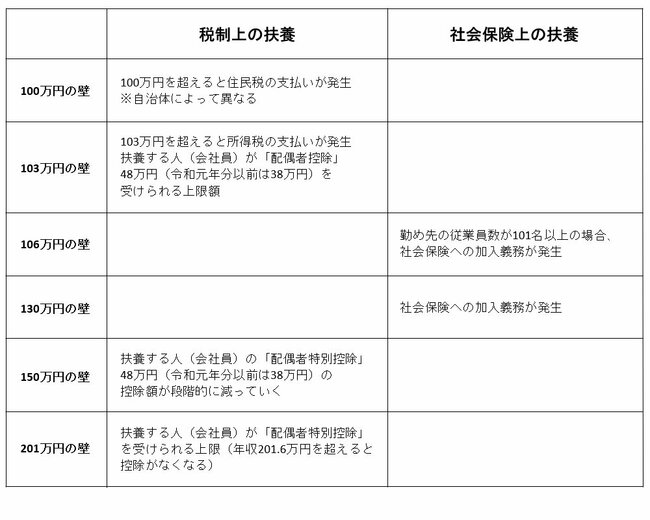

扶養には、「税制上の扶養」と「社会保険上の扶養」の2つがあります。103万円、130万円、150万円…など、扶養控除に関する金額は複数ありますが、以下の図のように2つに分けて考えると分かりやすいでしょう。

たとえば、税制上の扶養では、年収が103万円を超えると、所得税を支払う義務が発生します。150万円を超えると、扶養している人の「配偶者特別控除」の控除額が段階的に減っていきます。

一方、社会保険上の扶養は、勤め先の従業員数によって異なります。従業員が101人以上の会社で働く人は年収106万円、従業員が50人以下の会社で働く人は年収130万円を超えると、社会保険の扶養から外れ、自分自身で社会保険に加入しなければならなくなり、健康保険料・年金保険料の負担義務が生じます。

そこで、今知っておきたいのが、社会保険の一つである厚生年金の加入対象者は、今後も拡大されていくという流れです。