Photo:Lawrence Lawry/gettyimages

Photo:Lawrence Lawry/gettyimages

半導体を巡る米国の対中制裁は第三段階に突入し、最先端の半導体サプライチェーンの分断が加速している。2030年には1兆ドル市場まで成長すると予測される半導体産業を揺るがす三大変化とは何か。特集『半導体の地政学 米中分断の勝ち組・負け組』の#1では、各国の投資競争の行方や今後の成長ドライバーなど、半導体産業の大激変に迫る。(台湾「財訊」 林宏達、翻訳・再編集/ダイヤモンド編集部副編集長 大矢博之)

米国の対中制裁は「点」から「鎖」へ

中国も次々と反撃開始

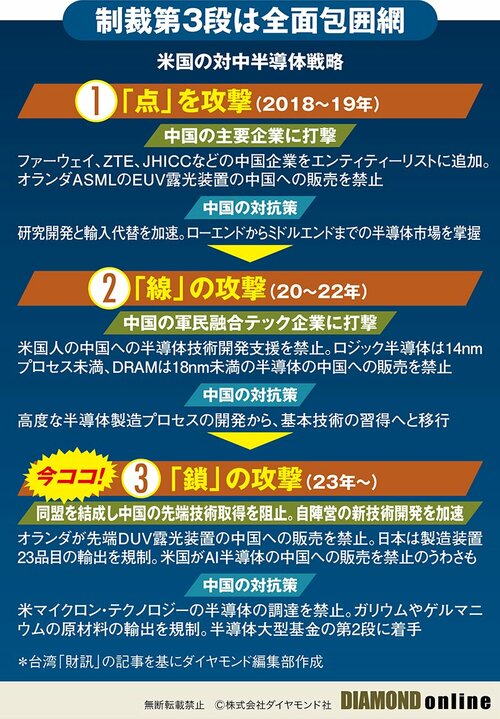

未来の歴史教科書では、2023年についておそらくこう記されるだろう。

この年、世界の最先端半導体サプライチェーンは正式に米国と中国の二つに分断された。半導体技術が自由に流通するグローバル化の時代は過去のものとなった――。

今年の一連の出来事は、米国と中国の半導体サプライチェーンの分裂加速を示している。

日本政府は3月、半導体製造装置23品目の輸出を規制すると発表し、7月23日から施行した。

日本は多くの半導体製造装置の市場シェアで重要な地位を占める。日本の輸出規制は、過去の米国の規制よりも大きな影響を与えるだろう。米国と日本、欧州が手を組めば、中国が包囲網を突破することは非常に困難になる。

露光装置を例に挙げると、オランダASMLのシェアは90%以上だが、日本のキヤノンやニコンも計7%以上を占める。ASMLが最新鋭の露光装置の中国への販売を禁止したことで、中国にとって日本は唯一の解決策だった。ところが日本の規制への仲間入りで、中国は上海マイクロエレクトロニクス製の露光装置頼みになる。そして依然として装置の製造には米国製の部品に依存している。

さらにオランダは最新鋭のEUV(極端紫外線)露光装置の規制に続き、9月1日からDUV(深紫外線)露光装置の対中輸出規制を開始した。DUVは7nmプロセスの半導体製造に利用できるため、この規制は中国による14nm未満の先端プロセス技術の使用を禁止するという、米国が昨年提案した規制を強化するものとなる。

新規制では台湾TSMCが7nmプロセスで利用するASMLの装置についての言及はないものの、ASMLはDUV「NXT:2000i」など3機種が規制対象となることを決算会見で明らかにした。これらの装置はSMICなど中国の半導体6社に販売され、ASMLは23年末までは輸出する許可を得たと報じられている。

中国も次々と反撃を開始した。中国当局は5月、米マイクロン・テクノロジーの半導体がサイバーセキュリティー審査に不合格だったとして、重要インフラでの調達禁止を表明。また8月から半導体製造に使われるガリウムとゲルマニウムの輸出規制を実施した。

しかし、業界関係者らは中国の二つの規制は政治的なパフォーマンスとしか考えられず、実際の影響は限定的だと考えている。

米国の対中技術封鎖戦略を振り返ると、まずトランプ前大統領はファーウェイなど中国の特定企業をエンティティーリスト(禁輸企業)に載せ、最先端の半導体技術の使用を制限。続けて、軍事転用されるリスクがある先端技術を中国が使うことを防いだ。

今年から米国は日本やオランダと連携し、半導体産業のサプライチェーン全体の力を使って中国による最先端の半導体技術の開発を阻止している。

次ページでは、米国の対中制裁をきっかけに始まった半導体産業の三大激変を紐解く。