Photo:PIXTA

Photo:PIXTA

今年8~10月、投資家は米国の債券安(金利上昇)にあおられた株安に苦しんだ。米金利高は円を対ドル150円台の介入警戒域に押しつけて膠着させてきた。日本にとってのトリプル安を軸として見ると、世界の投資環境を圧迫する、一見がんじがらめの構図が浮かび上がる。解きほぐす鍵は、やはり米債券金利であり、11月はその潮目の入り口と考える。(楽天証券グローバルマクロ・アドバイザー TTR代表 田中泰輔)

裏目に出た2023年予想

米景気堅調・金利高を読めず

多くのプロ投資家の2023年予想は裏目に出た。ちょうど1年前の22年10~12月期、FRB(米連邦準備制度理事会)の急激な利上げによって、米国のインフレはピークアウトし、23年の景気は鈍化あるいは後退に向かうとの見方が優勢になった。

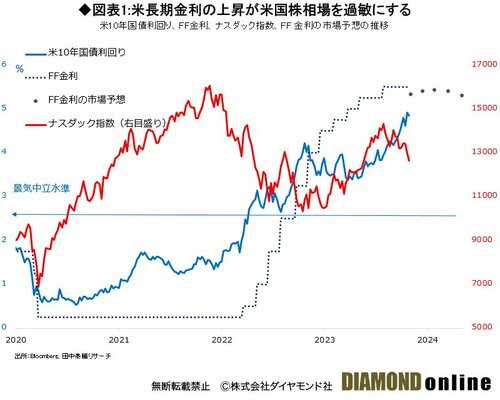

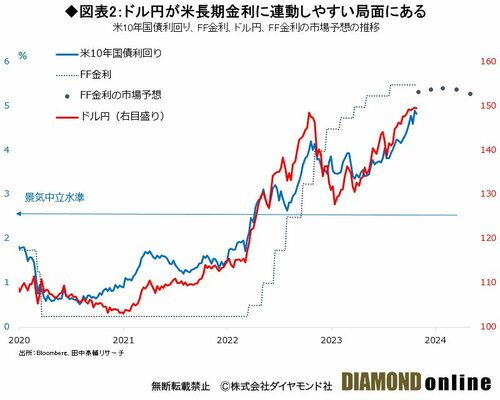

実際、国債10年金利は4.3%をピークに下落し始めた。ドル円もまたピークの150円台から米長期金利とともに下降線をたどり、一時127円に至った。株は22年初めから、金利上昇に伴う「逆金融相場」になり、23年へ利上げ打ち止め期の「中間反騰」期待がじわり出た(図表1、2参照)。

24年3月、米国ではそれまでの金融引き締めの余波で、地方銀行の破綻が相次いだ。ここから、景気悪化、インフレ鈍化、長期金利低下、ドル安円高、株式は中間反騰もほどほどに業績悪化での下げ相場と、サイクル投資の勝利をほぼ確信した。

ところが、4月に銀行危機が終息に向かうと、5月、6月、7月と時間とともに情勢は変わった。景気もインフレも底堅さを保ち、金利には先高感が再浮上、ドル円も反発し始めた。

株式相場は、金利先高警戒で全体としては重かった。しかし、景気の堅調を反映して底堅く推移し、やがて5月下旬のエヌビディア社の超好決算を契機に、生成AI(人工知能)ラリーが発生した。

予想の裏目はこれにとどまらない。米債券金利は8月、9月と上がり続け、10月には5%に到達した。株式相場は6~7月こそ生成AIラリーに沸いたが、8月の自律調整以降は、この金利高で停滞が続いた。ドル円は再び150円台に乗った。

次ページ以降、米金利高の背景とその世界経済への影響を検証するとともに今後を予測する。