Photo:PIXTA

Photo:PIXTA

継続するドル高円安の要因として日米金利差の拡大、高止まりを挙げる論調は根強い。その影響は確かに強いが、サービス収支の赤字増大による資金流出も遠因である。中でも米巨大IT企業へのプラットフォームサービスへの対価支払いなどによる「デジタル赤字」は、8年間で倍増した。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

旅行収支黒字増大でもサービス収支赤字

拡大に歯止めかからず

執拗な円安が続いている。多くの識者の解説を見る限り、その原因を日米金利差の拡大とその高止まりに求める論調は依然として根強い。実際、その影響力は非常に強いものだろう。

しかし、為替は金利だけは決まらず、需給環境の現状を把握しようとする努力も重要になる。この点、筆者は、近年、日本のサービス収支が大きな赤字を記録していることに注目してきた。

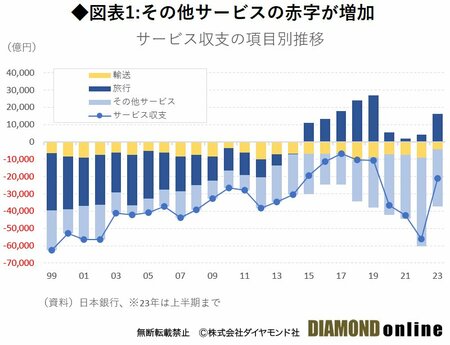

「その他サービス収支」を中心に拡大している赤字はさしずめ「新時代の赤字」とも呼べるような代物であり(図表1参照)、執拗な円安の遠因となっている可能性は否めないと考えている。

例えば本稿執筆時点で入手可能な国際収支統計を参考にすると、その他サービス収支赤字は8月に5229億円、1~8月合計では4兆6710億円と前年同期(3兆5670億円)から1兆円以上膨らんでいる。

片や、インバウンド需要増大と共に注目される旅行収支は2582億円の黒字と、8月としては過去最大の黒字幅を記録し、1~8月合計では2兆3656億円の黒字と前年同期(742億円)の31倍以上の黒字を記録している。

旅行収支黒字の増大によって、サービス収支全体としては赤字が抑制された格好になっているものの、その他サービス収支赤字の拡大傾向はやはり気になる。

今後、日本の国際収支を分析する上でこれまでのような貿易収支、第一次所得収支の動向に限らず、サービス収支の動向も詳細に追うことが、円相場を構造的に考察する際の要諦だと筆者は考えている。

次ページ以降、その詳細を検証していく。