TBS『半沢直樹』がブームを巻き起こしているとき、「次のコラムはテレビ局を扱おう」と思い立って、第119回コラム(フジテレビ編)を書き始めた。そのときは他のテレビ局も盛り込むつもりでいた。ところが、フジメディアHD(以下、フジHD)の「負ののれん」に言及するだけで、コラムの内容が「いっぱい、いっぱい」になってしまった。

そこで今回は、他の3社を含めた分析結果を紹介する。

テレビ局といえば、視聴率がつきまとう。「視聴率三冠王」という称号が、どれだけ価値のあるものかは、ギョーカイ人ではない筆者には想像が付かない。

筆者にできることといえば、証券コード順で、フジHD、東京放送HD(以下、TBS-HD)、日本テレビHD(以下、日テレHD)、テレビ朝日(以下、テレ朝)の各社を、決算書というフィルターを通して俯瞰するくらいだ。

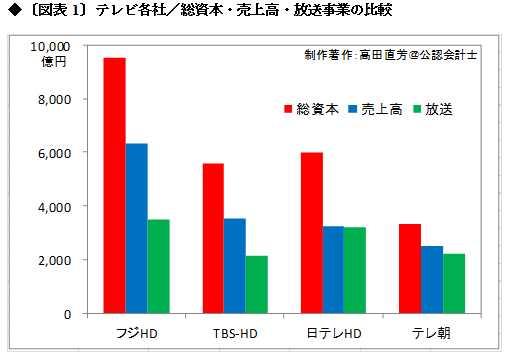

次の〔図表 1〕で、全社ベースの総資本と売上高、そして売上高に占める放送事業の比較を描いてみた。2013年3月期を基準としている。

〔図表 1〕において、赤色の棒グラフで描いた総資本を比較すると、フジHDが他の3社を圧倒している。総資本だけに注目すると、フジHDは「業界の盟主」ともいえる存在だ。ただし、経営分析に取り組むにあたっては、その背景を理解しておかないと、業績を読み誤る。

フジHDは、ここそのものが本体である。それに対して、〔図表 1〕で描いた4社はいずれも全社ベースで描いたものだが、TBS-HDは毎日系(持ち株比率3.2%)と三井系(持ち株比率8.3%)において放送事業を担う「セグメントの一つ」と理解する必要がある。

同じく日テレHDとテレ朝は、読売系と朝日系の中で、放送事業を担う「セグメントの一つ」と理解する必要がある。ちなみに、日テレHDに対する読売系の持ち株比率は26.4%であり、テレ朝に対する朝日系の持ち株比率は29.9%であり、どちらも筆頭株主だ。

日テレHDやテレ朝が上場企業として独立性を維持していても、巨大メディア(読売系・朝日系)の中では放送事業を担う「セグメントの一つ」にすぎない、という見方は重要である。