2月11日(火)の日本経済新聞の社説は、「年金に過度のリスク運用を期待するな」と題して、公的年金の運用問題を論じたものだった。この背景には、政府の有識者会議が昨年11月にまとめた提言がある。

この提言によると、主な対象は国民年金と厚生年金を合わせた約120兆円の積立金を運用するGPIF(年金積立金管理運用独立行政法人)であり、その内容としては、まずGPIFの国内債券への資産配分比率を現状の60%から引き下げ、株式(12%)や外国債券(11%)、外国株式(12%)などの比率を引き上げるよう求めている。この問題は、どのように考えたらいいのだろうか。

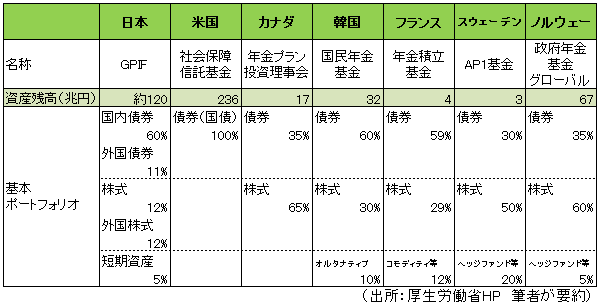

GPIFの規模は

世界有数で米国に次ぐ

まず、世界各国の主な年金積立金等の運用状況を眺めてみると、概ね次の通りである。

意外なことに、資産運用の先進国である米国は、国債100%の運用を行っていること、韓国やフランスも債券比率はほぼわが国のGPIFと同じであることがよくわかる。一方、カナダやスウェーデン、ノルウェーでは株式運用比率が50~65%となっている。すなわち、世界の年金積立金等の運用は、米国に代表される債券中心型と、ノルウェーに代表される株式中心型にほぼ二分されていることが窺える。

政府の有識者会議は、おそらくノルウェー型を念頭に置いているのであろう。ここで注目したいのは、GPIFの資産残高の巨大さである。主要国の年金積立金等の中で、100兆円を超えているのは米国の社会保障信託基金とわが国のGPIFだけである。その次のノルウェーの政府年金基金グローバルは、GPIFのほぼ半分強の規模でしかない。株式運用比率が世界で最も高いカナダの年金プラン投資理事会にいたっては、わずか17兆円の規模にしか過ぎないのだ。