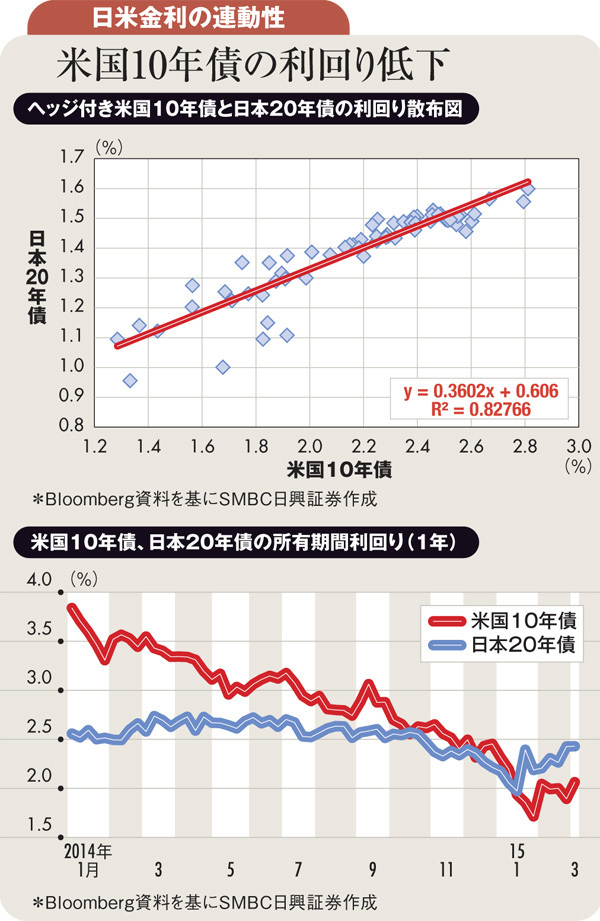

1月に急騰した日本の長期金利は、5年債利回りが日本銀行当座預金付利金利の0・1%を上回ったことで国内投資家の債券買いが復活し、その動きが長期債にも波及する格好で落ち着きを取り戻しつつある。

ただし、利回り低下トレンドに回帰する兆しは見えない。その要因の一つが2月以降の米国の長期金利上昇。1月の米雇用統計では、賃金の伸び悩みが見られ、長期金利の低下を促したが、2月以降の統計で賃金の緩やかな上昇が再確認されたことで米国10年債利回りは2%台前半に回帰している。

運用難の中、日本国内の金融機関の投資マネーは米国債などの外債や20年債などの期間の長い日本国債に向かっている。為替ヘッジ付き米国10年債利回りと日本20年債利回りは高い連動性を維持している。足元では米国長期金利の上昇があれば20年債より米国債が選好されやすいとの思惑から、20年債への投資は積極化しておらず利回りは高止まりしている。

ヘッジ付き米国10年債と日本20年債の所有期間利回り(1年)を見ると、米国債利回りの低下が顕著である一方、日本の20年債の利回りは一定の高い水準が維持され、足元では20年債の利回りの方が上回っている。この逆転の背景を考えれば、今後も米国債利回りは低下し、日本の20年債への見直し買いが増えるのではないか。