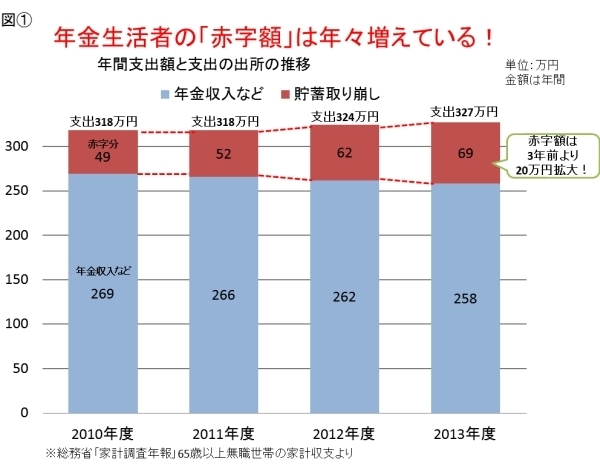

年金生活者の家計の赤字額は

3年前より20万円も増えている!

Photo:beeboys-Fotolia.com

Photo:beeboys-Fotolia.com

定年を迎える前の現役世代にとってみると、「年金収入で暮らす生活」は想像しにくいものだ。セミナーなどで個別の情報をつかめないときには、総務省の「家計調査年報」の「高齢者無職夫婦世帯(夫65歳以上、妻60歳以上)の家計収支」というデータを用いて年金生活をイメージしてもらう。

調査によると、年金生活者の家計は年間収支が赤字の結果となっている。つまり、年金収入だけで支出を賄うことができないため、赤字分は貯蓄等を取り崩して生活しているのである。

昨年、最新年度版へのアップデート作業をしているとき、「あれ、赤字分が増えているかも」と思い、過去のデータを並べてみたら驚いた。年間収支の赤字額がわずか3年間で約20万円も増えていたのだ。

現役世代よりも収入が大幅に少ない年金生活者にとって、3年で20万円、つまり「平均年約6.6万円の赤字拡大」は暮らしに与える影響が大きい。赤字分は貯蓄を取り崩しているわけだから、今後も同じペースで赤字が拡大するならば10年分だと66万円、20年分だと132万円の老後資金が余分に必要になる。上記のグラフは、ちょっとしたホラーだ。

赤字額拡大の背景を見てみよう。

まず年間320万円前後の支出の内訳は、食費・日用品費や交際費など生活にかかるものと、税金や国民健康保険、介護保険の社会保険料である。2011年度からわずかであるが、支出額が増えているのは、円安による輸入品の値上げや、社会保険料アップによるものだ。原油高でガソリン代が高くなったのもこの時期である。

一方の収入は、ほとんどが公的年金によるもので夫婦合わせて年間260万円前後だ。注目すべきは、収入が2010年度から毎年減り続けていること。公的年金は、物価にスライドして金額が決まる仕組みで、デフレ状況下であった2010年度から2013年度の間は毎年年金額が引き下げられていた。わずか3年間で10万円も収入が減っているのは、見逃せない事実といえるだろう。