買収により回転ずし「かっぱ寿司」を傘下に収めたコロワイド。大型買収は財務面に課題を残すも、同社の隠れた含み益を株式市場は大きく評価しているようだ。(「週刊ダイヤモンド」編集部 須賀彩子)

居酒屋や焼き肉店など多数の外食チェーンを展開するコロワイドが2014年12月、回転ずし「かっぱ寿司」を展開するカッパ・クリエイトホールディングスの買収に動いた。

コロワイドは、カッパの株式50.71%を取得。カッパは、13年に元気寿司との経営統合を発表していたが、そこにコロワイドが割って入るという買収劇だった。

コロワイドの野尻公平社長は、今年5月の決算説明会で、「回転ずしのマーケットは縮まらない。カッパの買収で適正な外食ポートフォリオが手に入る」と買収のメリットを強調した。

というのもコロワイドは、主力業態の居酒屋が振るわなくなったこともあり、ここ数年、「非居酒屋」事業へのシフトを進めている。その割合が、今回の買収で4割台から16年3月期には7割へと拡大するからだ。

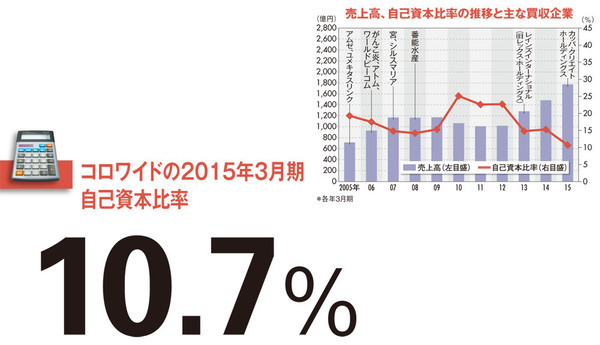

しかし、大型買収は財務面に課題を残すことになった。買収に掛かった費用は約300億円。コロワイドの連結総資産は14年3月期末の1368億円から15年3月期末には2043億円へと膨らんだ一方で、もともと脆弱な自己資本比率は15.3%から10.7%へとさらに低下してしまったためだ。

にもかかわらず、コロワイドは株式市場から大きく評価されている。6月15日時点の同社の株価は1933円で、PBR(株価純資産倍率)は9.28倍、予想PER(株価収益率)は205倍と極めて割高だ。その秘密には、同社の持つ“含み益”がある。