中国に関して「過度の悲観論」にはくみしない。中国は経済を7%成長へ減速誘導中だが、株価が暴落し、元切り下げで追い詰められているかの心証を市場に与えた。折しも世界では、米国の年内利上げが確実視され、株式・新興国・商品などリスク市場への影響に漠たる不安があった。そこに中国ショックが重なり、恐怖を増幅した。

しかし、中国には民主国家ではあり得ない政策発動が可能である。「今そこにある危機」がメインシナリオとは考えない。今後数四半期には中国の成長は若干上向くとみる。中国を経過観察する猶予が生じれば、市場の関心は米利上げに回帰し、ドル円も上昇に向けた動きを再開しよう。

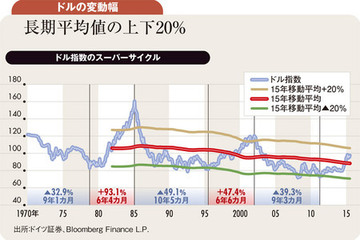

中国ショックで先進国は大丈夫でも、新興国・資源国は脆弱化した。新興国・資源国は2002年から9年強もブームに沸いたが、その背景では、米国がディスインフレで(利上げ局面があっても)金融緩和バイアスが根強く、ドル指数(ドルの総合為替レート)が低下していた。ユーロへの資金シフトもドル安を促した。

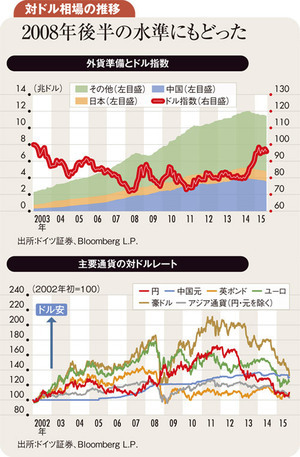

米緩和マネーは高利回り目当てに新興国に流れ込む。ドル建て取引の商品相場はドル安で上昇し、資源国の収入を増やす。新興国ブーム、緩和マネーの商品相場流入、ドル安は相乗的に進んだ。製造業輸出主導国は自国通貨高を抑えるべく、ドル買い介入して外貨準備を蓄積する(上図参照)一方、自国通貨売りでマネーを供給して国内景気を刺激した。

しかしドルサイクルは9年強の下落局面を終え、11~12年から(おそらく6年強の)上昇軌道に移った。ドル高と米利上げの進行で、商品相場は低迷し、資金流出する新興国・資源国は脆弱化を免れない。すでに主要通貨は9年間の対ドル上昇分をほぼ失った(下図参照)。唯一底堅さを維持し割高気味になった中国の元が先日切り下げられた。