「ファイナンス」や「ファイナンス理論」と聞いて、みなさんはどんなことを連想しますか? ファイナンスとは端的に言えば、「企業や事業の価値を最大化するためにはどうすればいいかを理論的に考えるためのツール」です。本連載では、モーニングスター株式会社代表取締役社長の朝倉智也氏の著書『一生モノのファイナンス入門』の内容をベースに、ファイナンスの基本のキからわかりやすくお伝えしていきます。

「今の100万円」と「1年後の100万円」の違いを理解する

次に、ファイナンスの鍵となる「現在価値」の考え方をご説明しましょう。

これは、分かりやすく言えば「今の100万円」と「1年後の100万円」の違いを理解するということです。

「現在価値」を理解するために、まずはイメージしやすい「将来価値」について押さえてしまいましょう。

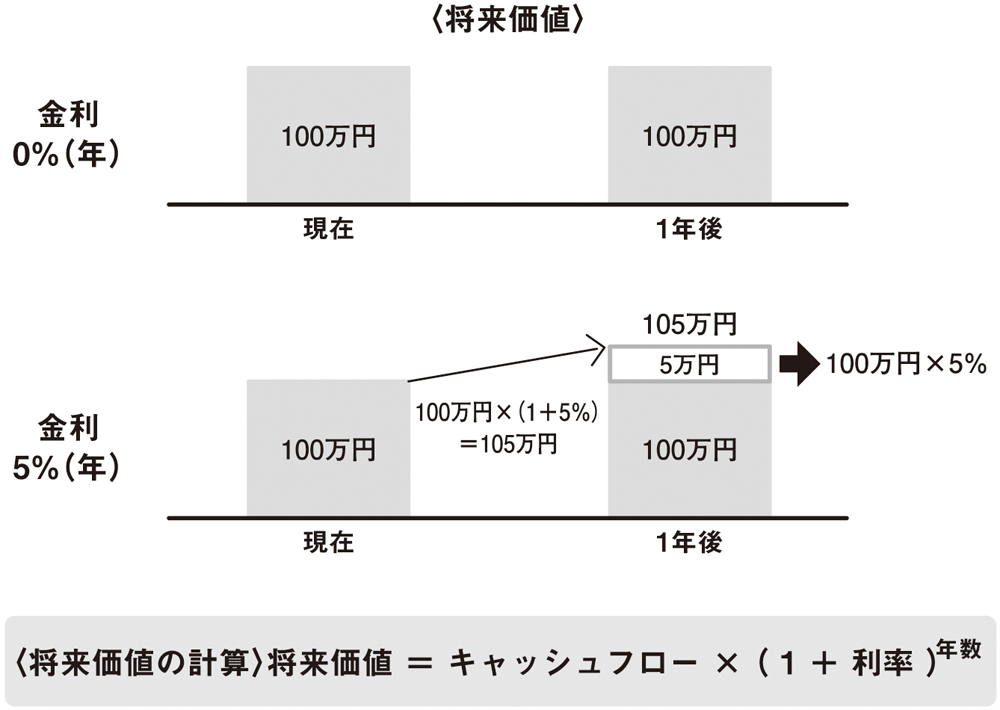

たとえば今、みなさんが100万円を持っているとします。1年後には、その100万円の価値はどれくらいになっているでしょうか?

もし金利がまったくつかないとすれば、100万円は100万円のままです。

しかし、仮に金利を5%とすれば、今の100万円は1年後に105万円になるでしょう。つまりこの場合、「今の100万円=1年後の105万円」ですから、「1年後の100万円」より「今の100万円」のほうが価値は高いわけです。

もし、このように計算することを考えつかなかったとしても、おそらくみなさんは「100万円をもらうなら、今がいいか1年後がいいか」と訊ねられれば「今もらったほうがいい」と即答するのではないかと思います。

これはまさに、自然に身についた金利感覚によるものと言っていいでしょう。

「100万円の1年後の価値」の計算からわかるように、「将来価値」というのは金利をかけることで計算でき、2年後、3年後と「複利」で増えていくことになります。

ここで金利の違いについて簡単に説明しておきましょう。

利息の付き方には、「単利」と「複利」の2種類があります。

「単利」というのは、つねに投資元本に対してだけ利子を付けるというものです。たとえば、金利が5%の場合なら元本100万円に対して、毎年5万円の利子が支払われます。

100万円を単利で運用すると、1年後は105万円、2年後は110万円、3年後は115万円……というように増えていきます。

一方、「複利」というのは、前年までの元本と利息の合計を新たな元本として利子をつけるというものです。

たとえば、金利5%で100万円を複利運用すると、1年後は105万円となり、2年後は「105万円の元本」に対して5%つくので110万2500円、3年後は「110万2500円」の元本に対して5%つくので115万7625円……というように増えていきます。

複利運用では、元本がどんどん大きくなるので、そこにつく利息もどんどん増えて雪だるま式に運用資金が膨らんでいきます。

このため、単利運用と複利運用の差は、運用期間が長いほど広がっていきます。「時間」が大きなポイントになることを頭に入れておいてください。

さて、100万円の将来価値ですが、もし今の金利が5%なら、100万円の1年後の将来価値は(1+5%)をかけて105万円、2年後はさらに(1+5%)をかけて110万2500円、3年目はまた(1+5%)をかけて115万7625円……というようになります(下図参照)。

現在価値の計算方法

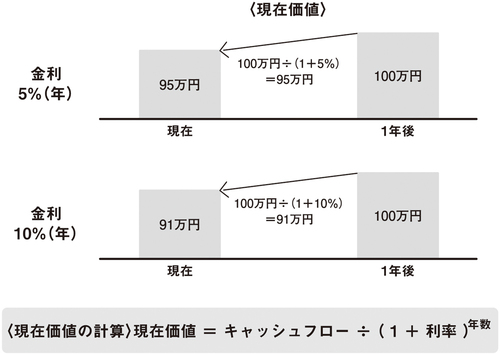

では次に、金利が5%の場合に「1年後の100万円」を現在価値に直すといくらになるかを考えてみましょう。

これは将来価値とは逆に計算すればよいので、100万円を(1+5%)で割ると、95万2400円となります。金利が10%の場合は100万円÷(1+10%)=約90万9100円ですね(下図参照)。

なお、このように将来の価値を現在の価値に直す際、使用する率のことを「割引率」といいます。現在価値の考え方を学ぶと、「同じ100万円でも、もらえるタイミングによって価値は変わる」ということが分かります。

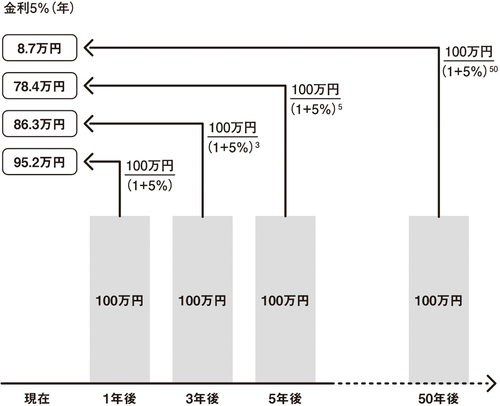

50年後の100万円は今だといくらか?

以下の図をご覧ください。

たとえば、金利が5%の場合、3年後に受けとる100万円の現在価値は86.3万円、5年後に受けとるなら78.4万円となります。100万円を50年後に受けとるなら、その現在価値は8.7万円ということです。

ここで思い出していただきたいのは、企業価値は「将来稼げるフリーキャッシュフロー」を「現在価値」に引き直し、足し合わせて計算することです。

具体的に、将来稼げるお金を現在価値にすると、どれくらいになるでしょうか?

年間100万円の収益が上がるビジネスがあったとして、収益が上がるのが3年後なら、その現在価値は86.3万円ですね。

これが50年後なら、8.7万円となります。

このことからわかるのは、「事業を行う場合は、同じ収益ならできるだけスピーディーに上げられる方が現在価値で評価したときに大きくなる」ということです。

ファイナンスの知識がある人は、つねに「どれくらいの収益が上がるか」だけでなく「その収益はいつ上がるのか」を意識しているものですが、それは時間というものがビジネスの価値を高めるために、非常に重要なポイントであることを熟知しているからです。

「時な金なり」というように、テクノロジーが急速に進化する今日においては、「お金の時間価値」を益々意識する必要があるでしょう。

※本連載は、今回で終了します。