住宅ローンを少しでも早く完済したいのなら、繰り上げ返済を積極的に行おう。早く完済できれば、それだけ金利負担も減るので総支払額も抑えることができてお得だ。そこで、繰り上げ返済がしやすい銀行・金融機関はどこなのか、ザイ・オンライン編集部で調べてみた。

住宅ローンを借りる際、実際は短期間で完済できる人でも、銀行が勧めることもあり、借入期間35年といった長期で借りる人が多い。ただし、それでは完済するのが老後になったり、総返済額が大きく膨らんでしまう。そこで活用したいのが繰り上げ返済だ。通常の返済とは別に、借入残高の一部または全部を返済することで、借入残高を一気に減らすことができる。

繰り上げ返済したあとは、毎回の返済額はそのままで返済期間を短縮する「期間短縮型」か、返済期間はそのままで毎回の返済額を減らす「返済額軽減型」か、選ぶことができる銀行が多い。一般的には完済を早めたい人の方が多いので、返済期間を短縮できる「期間短縮型」が選ばれている。

今や、一部繰り上げ返済は無料が当たり前!

ソニー銀行、三井住友銀行は即日の繰上返済

では繰り上げ返済がしやすい銀行はどこなのだろうか。下表は主要な15銀行について、WEB経由での繰上返済手数料をまとめたものだ。

| 主要15銀行の「WEB経由の繰り上げ返済手数料」 | |||

| 銀行名 | 一部を繰上返済 (WEB経由) |

全額を繰上返済 (WEB経由) |

|

| ネ ッ ト 銀 行 |

ARUHI | 0円 | 0円 |

| イオン銀行 | 0円 | 5万4000円 | |

| じぶん銀行 | 0円 | 変動金利期間=0円 固定金利期間=3万2400円 |

|

| 新生銀行 | 0円 | 0円 | |

| 住信SBIネット銀行 | 0円 | 変動金利期間=0円 固定金利期間=3万2400円 |

|

| ソニー銀行 | 0円 | 0円 | |

| 楽天銀行 | 0円 | 0円 | |

| 大 手 銀 行 |

みずほ銀行 | 0円 | 不可 |

| 三井住友銀行 | 0円 | 5400円 | |

| 三菱UFJ銀行 | 0円 | 1万800円 | |

| りそな銀行 | 0円 | 不可 | |

| 信託 銀行 |

三井住友信託銀行 | 0円 | 不可 |

| 三菱UFJ信託銀行 | 0円 | 不可 | |

| その 他 |

優良住宅ローン | 0円 | 0円 |

| カブドットコム証券 | 0円 | 1万800円 | |

| ※ 2016年10月調べ | |||

まず、借入残高の一部をインターネット経由で繰り上げ返済する際の手数料は、無料なのが当たり前になっている。メガバンクや地方銀行の上位行、ネット銀行は、ほとんどが無料だ。ところが、地方銀行の下位行(かつての第二地銀など)や信用金庫、信用組合では、いまだに店頭に出向いての手続きのみというところがある。その場合、5000円から3万円程度の手数料がかかるのが一般的だ。繰り上げ返済を積極的に行う人にとって、大きな負担だろう。

借入残高全額をインターネット経由で返済する際の手数料は、ばらつきがあった。メガバンクや信託銀行は、ネット経由で全額繰り上げ返済ができず、店頭に行かなければならないケースが意外と多い。一方で、ネット銀行はネット経由で全額返済することはできるが、手数料については0円から5万4000円まで、結構幅がある。ネット経由でいつでも無料で全額返済できるのは、ARUHI、新生銀行、ソニー銀行、楽天銀行、優良住宅ローンなどだ。

【関連記事はこちら!】

⇒「ソニー銀行の住宅ローンの金利・手数料は?業界トップクラスの低金利や安い諸経費が人気!」

なお、固定金利で借りている期間に、借入残高全額を繰り上げ返済すると手数料がかかるのは、じぶん銀行、住信SBIネット銀行などだ。銀行は固定金利で貸す際に、金利の変動で損をしないよう固定期間について保険料などを支払っており、固定期間の途中で完済されるとコスト割れになってしまうので、そのコストを借り手に請求している。

また、繰り上げ返済をこまめにする人の場合、即日決済してくれる銀行かどうかも気に留めよう。大半の銀行は繰り上げ返済の手続きはいつでもできるが、実際に決算されるのは毎月の返済日に限られている。つまり1カ月に1回しか返済できないということだ。店頭での手続きでもインターネットで手続きしても同じだ。

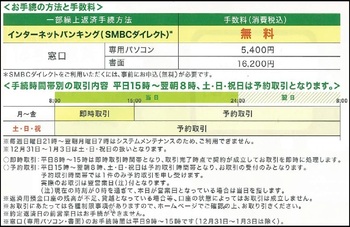

三井住友銀行は、申し込んだ日に繰上返済が可能な数少ない銀行だ(三井住友銀行のパンフレットより)

三井住友銀行は、申し込んだ日に繰上返済が可能な数少ない銀行だ(三井住友銀行のパンフレットより)拡大画像表示

これに対して、即日で決済できる、つまり申し込んだ日にすぐに繰り上げ返済できる銀行も登場してきた。現在のところ、メガバンクでは三井住友銀行、ネット銀行ではソニー銀行が代表例。毎月の返済日まで待たずに繰上返済できれば、わずかだが支払う利息をカットできる。この2行が好きな日に繰り上げ返済できるのは、住宅ローンを管理する銀行内のシステムに投資し、機能を高めたからだ。

【関連記事はこちら!】

⇒「三井住友銀行の住宅ローンの金利・手数料は?毎月の決済日まで待たなくても繰り上げ返済できてお得」

大学進学時の入学金などの共育資金は、

出費が確実なので、繰上返済よりも優先して預金を

一見、繰り上げ返済はいいことだらけのように見えるが、気をつけたい点もある。それは、少しでもお金が貯まったらすぐに繰り上げ返済をするのはいいのだが、やり過ぎると、俗に言う「繰り上げ返済貧乏」に陥る可能性があるということ。

例えば、家族に子どもがいる場合は、大学進学時の入学金や、留学でまとまった出費が必要だったりする。それなのに、繰り上げ返済をし過ぎて教育資金を確保しておかないと、教育ローンや奨学金を借りて、高い金利を支払うことになってしまうかもしれない。教育資金は ある程度予想できる出費なだけに、繰り上げ返済よりも優先して積み立てておく方がいいだろう。他にも住宅ローンを借りている間に必要な資金があれば、ある程度預金してから繰り上げ返済したほうが、トータルでみてお得になるのだ。

【関連記事はこちら!】

⇒「住宅ローン控除を最大化する新常識を公開!住宅ローンが「打ち出の小槌」に生まれ変わる」