今日は、主要銀行の2019年3月の金利動向を予想したいと思います。変動、3年、10年、20年、35年固定金利の動向と、オススメの住宅ローンを紹介しましょう。また、2019年3月には、新築マンションの引き渡しを受ける人が多いと思いますので、住宅ローンの申し込み方から借り方まで、併せて解説しましょう。

こんにちは、ブロガーの千日太郎です。2019年3月の決算月は新築マンションの完成引き渡しが集中する時期です。不動産会社にとって、10月以降の下半期は上半期までの販売ペースから営業目標を立ててラストスパートをかける時期です。

不動産会社としては、いままで値引きしなかった物件でも、完成までの販売ペースを見て値引き交渉に応じるようになってくる節目のタイミングでもあります。一部のデベロッパーを除き一流ブランドのマンションでも値引きが可能になってくる時期です。

購入を検討する私たちとしては、希望価格の値引きを引き出せたら、その物件に手付を入れなければならないタイミングです。そうなると来年3月の住宅ローンの金利がどうなるのか気になるところですね。

折しも10月3日には米長期金利が急上昇して3.18%と7年3か月ぶりの高水準をマークし、日本の長期金利にも上昇圧力がかかってきています。長期金利の上昇に伴って銀行が住宅ローンの金利を上げるムードが濃厚になってきています。

変動金利は住信SBIネット銀行が単独一位!

では変動金利から見ていきましょう。変動金利はどこも安いですけど、新規借入では住信SBIネット銀行とじぶん銀行が2強ですね。その上、住信SBIネット銀行の団信には「全疾病保障」、じぶん銀行の団信には「ガン50%保障」が付いてきます。

| 「変動金利(新規借入)」が低い2銀行の金利推移 | ||

|---|---|---|

| 9月 | 10月 | |

| 住信SBIネット銀行 | 0.457% | 0.447% |

| じぶん銀行 | 0.457% | 0.457% |

借り換え金利では住信SBIネット銀行と大手銀行のりそな銀行の2強となっています。

| 「変動金利(借り換え)」が低い2銀行の金利推移 | ||

|---|---|---|

| 9月 | 10月 | |

| 住信SBIネット銀行 | 0.428% | 0.418% |

| りそな銀行 | 0.429% | 0.429% |

なかでも、住信SBIネット銀行が9月から10月にかけて0.01%引き下げたことで単独トップとなっていますね!

変動金利については、2016年のマイナス金利政策からずっと一貫して下がり続けています。加えて、日銀は9月の金融政策決定会合で、「当分の間」は極めて低い長短金利水準を維持するというフォア―ドガイダンスを導入しています。つまり、民間銀行は変動金利を上げにくい状態にあります。

なので、2019年3月までは引き続きこの低金利が続く可能性が高いですね。シンプルに現時点で低金利の銀行から選ぶことをおすすめします。引き渡しのタイミングでもそのままの低金利であり、その後も「当分の間」は低金利が維持されるでしょう。

ただ変動金利に関しては、2019年3月にどうなるかというよりは、金利がいつ上がるのか? 上がったらどうすればいいのか? ということの方が心配ですよね。

【関連記事はこちら!】

>> 住宅ローンの変動金利が上がる時期を大胆予測!高い貸出金利の人が激減して、銀行が一斉に金利を引き上げるのは「2023年」

そしていざ、変動金利が上がったときのために、今の元利均等返済額の1.25倍でも払えるように余裕をもっておき、また相応の金額を繰上げ返済できるように資金を確保しておく必要があります。

【関連記事はこちら!】

>> 住宅ローンの変動金利が上昇したら、いくら繰上返済すべきか、借入金額別に!

| 住信SBIネット銀行の住宅ローンの概要 | |

| 金利 | ⇒「住信SBIネット銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害+全疾病保障+ガン診断給付金特約(女性限定) |

| オプション保険(保険料) | なし |

| 事務手数料(税込) | 借入額×2.16% |

| 保証料(税込) | 0円 |

| 【ポイント】 住信SBIネット銀行は三井住友信託銀行の銀行代理業者として「ネット専用住宅ローン」の契約締結を行っている。ネット銀行の強みを生かし、変動金利や35年固定金利は業界トップクラスの低金利を実現している。加えて、「8疾病・病気。ケガ」をすべて網羅した保障を無料で付帯しているのも魅力的だ。 | |

|

|

(関連記事はこちら!⇒[住信SBIネット銀行の住宅ローンの金利・手数料は?])

3年固定は三菱UFJ銀行が有利

三菱UFJ銀行の3年固定は、当初の3年間は変動金利よりも低金利で固定され、固定期間が終わった後の優遇幅も大きいので最近注目している金利タイプです。

| 「3年固定金利」が低い主要銀行の金利推移 | ||

|---|---|---|

| 9月 | 10月 | |

| 三菱UFJ銀行 | 0.400% | 0.400% |

三菱UFJ銀行は他行に先駆けて住宅ローン契約の電子化を導入するなど、営業戦略としてネット専用住宅ローンに力を入れています。9月から10月にかけては、横ばいの0.4%となっていますが、今後もこの水準が維持されるでしょう。

これは住信SBIやじぶん銀行の変動金利よりも低金利という点にアピールポイントがありますから、変動金利よりも上げてしまうとネット銀行の変動金利に負けてしまうためです。

現時点で融資の申込みをライバルに取られてしまうと、3月に金利を下げたところで手遅れですからね。少なくとも三菱UFJ銀行がイチオシ商品にしている間は変動金利より低い金利に抑えられるはずです。

10年固定は今後上がる!?

10年固定は住宅ローン控除の10年間の金利が固定されるのが魅力なのですが、ここ最近は金利の上昇が続いていますね。

毎年10月以降の住宅ローンの金利というのは、銀行にとっては本決算の3月により多くの融資を実行するために自行のイチオシの商品を宣伝する時期とも言えるのですよ。そんな時期にあえて金利を上げるということは、今はまだ低金利でもこれから上がっていく傾向にあると推測しました。

| 「10年固定金利」が低い主要銀行の金利推移 | ||

|---|---|---|

| 9月 | 10月 | |

| りそな銀行(手数料型) | 0.695% | 0.695% |

| じぶん銀行(手数料型) | 0.670% | 0.700% |

| 三菱UFJ銀行(保証料型) | 0.800% | 0.800% |

| みずほ銀行(保証料型) | 0.800% | 0.800% |

金利が上昇した背景にはもちろん長期金利の上昇もあります。しかし、低金利でアドバンテージを取るべきネット銀行のじぶん銀行が、りそな銀行よりも低い金利に甘んじているというのは見逃せないですね。

今後、2019年3月にかけて金利が上がっていく可能性が高い金利タイプだと思います。

20年固定は三井住友信託銀行に注目

20年固定に力を入れているのは住信SBIネット銀行と三井住友信託銀行です。

| 「20年固定金利」が低い主要銀行の金利推移 | ||

|---|---|---|

| 9月 | 10月 | |

| 三井住友信託銀行(手数料型) | 1.18% | 1.20% |

| 住信SBIネット銀行(手数料型) | 1.31% | 1.35% |

長期金利が上昇傾向にあるので、10年固定と同じく、基本的には今後上がっていく可能性が高い金利タイプです。ただし銀行による差が大きいのが特徴ですね。

住信SBIネット銀行の10月金利は0.04%の上昇、これに対して三井住友信託銀行の10月金利は1.20%と前月から0.02%の上昇に抑えられました。

住信SBIネット銀行と三井住友信託銀行はどちらも三井住友トラストホールディングスの傘下にあるグループ会社なので、金利タイプですみ分けがなされている可能性があります。

というのも、変動金利では住信SBIネット銀行が9月から10月にかけて0.01%金利を下げて単独トップとなっていますが、金利が0.01%引き下げになるのは三井住友信託銀行の預金口座を開設することが条件になっているのです!

・住信SBIネット銀行は変動金利に集中し、三井住友信託銀行の預金集めに協力する。

・三井住友信託銀行は20年固定に集中し、変動金利は住信SBIネット銀行に譲る。

こんな感じです。だとするなら、今後も三井住友信託銀行の20年固定は低金利をマークする可能性が大です。両行とも長期金利の上昇に伴って金利が上がりましたが、三井住友信託銀行の方が低金利ですし、上がり幅も小さいです。

35年(20年超)の固定金利なら、フラット35を保険に

民間銀行は営利を目的としていますので、長期金利が上がると住宅ローンの金利を上げざるを得ないです。でないと赤字になってしまいますからね。

これに対して、フラット35は公的融資ですので国民の住宅金融の円滑化が目的です。長期金利が急激に上がった場合にはそれを緩和させてフラット35の金利上昇を抑える方向に舵を切ります。

両者の9月から10月の金利の推移を比較してみました。

| 「20年超の固定金利」が低い主要銀行の金利推移 | |||

|---|---|---|---|

| 9月 | 10月 | (上昇幅) | |

| 三井住友信託銀行(30年固定) | 1.23% | 1.25% | +0.02% |

| フラット35(団信込み、21~35年) | 1.39% | 1.41% | +0.02% |

| 住信SBIネット銀行(30年固定) | 1.39% | 1.43% | +0.04% |

9月から10月にかけては長期金利の上昇に伴ってフラット35の金利も上昇しましたが、その上昇幅は抑えられていますね。三井住友信託銀行(30年固定)と同じ上昇幅に抑えられています。

これは、どちらかというと逆の表現をするべきなのかもしれませんね。資本の規模としては民間の一企業よりも国の方が遥かに上なのです。フラット35の上昇幅と同じ0.02%に三井住友信託銀行が抑えているという方が適切でしょう。

三井住友信託銀行の30年固定の方がフラット35よりも低金利ですけど、急激な長期金利の上昇局面に入るとそれが逆転する可能性は大いにあり得ることです。なので、民間銀行で20年超の固定金利で借りるつもりであれば、フラット35の方でも審査を通しておくことをお勧めします。

【関連記事はこちら!】

>> 【住宅ローン「実質金利」ランキング(35年固定)】新規借入で本当に得する最新の住宅ローンは?

完成は来年3月だけど今から銀行を決めないとダメ?

ところで、ディベロッパーの営業マンから「そろそろ住宅ローンを借りる銀行と融資契約を結んでください」と急かされていませんか? あたかも、融資契約をしないと次の段階に進めないかのような言い方です。

しかし実務上、融資契約について不動産会社はまったくの第三者です。契約書に不動産会社の名前は出てきません。あくまでお金を貸す銀行とお金を借りる私たちの契約です。

不動産会社は私たちに家を売り、私たちは代金を払う。その代金をどうやって払おうと、払いさえすれば問題ないのです。ただ支払う方法は住宅ローンを検討していますし、私たちは通常はその初心者なので、色々と世話を焼いてくるだけのことです。

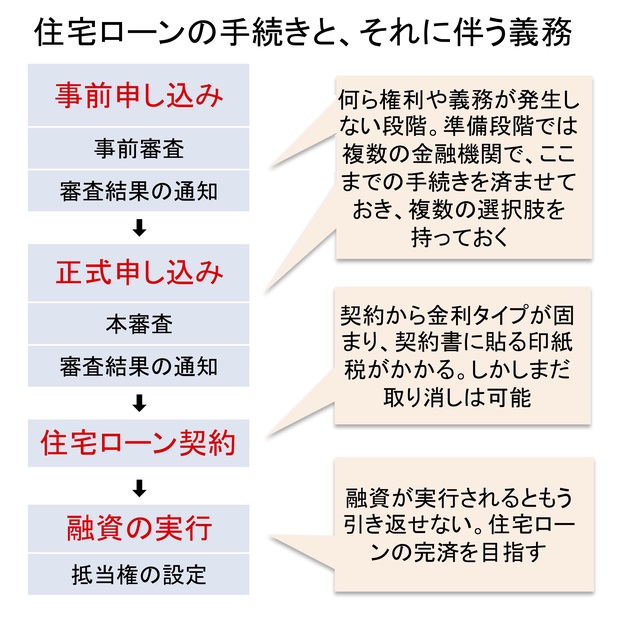

その住宅ローンの申込から実行までの手続きの節目と法的効果を図にすると以下のようになります。

銀行と住宅ローン契約を結ぶということは、この銀行で住宅ローンを借りる場合の金利タイプが決まるということです。しかし、それが何%になるかはまだ決まりません。住宅ローンの金利が決まるのは、融資の実行時点だからです。

なので、この時点の住宅ローン契約は予約のような位置づけです。「このまま融資の実行日になったら、この契約内容で融資しますよ」といった位置づけのものになっています。

なので、契約をしても実行日までならば、やっぱりやめる、別の金利タイプにする、別の銀行にする、といった変更は可能です。もちろん相手は嫌がりますが、強制はできません。それなのに営業マンが住宅ローン契約を急かすのは、お客に逃げられないように心理的な外堀を埋めるためなのです。

住宅ローン契約書には2万円以上する収入印紙を貼らなければなりません。契約後に別の銀行で借りることにした場合にはこれが無駄になってしまいます。

最も有利な住宅ローンを組みたいなら、複数の金融機関で本審査を通しておき、契約の直前で保留しておくことをおすすめします。契約は直前の月でも間に合います。

ただ、やみくもに本審査を通しておくのではなく、本審査に出す銀行と金利タイプはある程度絞っておきたいですね。そのためにこの金利予想を利用してください。

まとめ~2019年3月までの長期金利の上昇局面の心構え

金融市場の投資マネーは必ずしもセオリーどおりに動くとは限らず、大きなリスクに対して意外と鈍いかと思えば、ちょっとしたリークに対してヒステリックに反応することもあります。

これからマイホームを購入するわたし達は、投資家ではないのですけど、このような投資マネーの動きに今後35年の固定金利を左右されてしまうのです。

住宅ローンでマイホームを購入するということは、実は何千万円もの元本をもって金融市場に参加しているのだと言えるのですよ。これから年末にかけて、長期金利の動向についてはそうした心構えでいる必要があるのです。

この10月から2019年3月までは金利の上昇が予想されていますが、変動金利については当分の間は低金利で推移するでしょう。また、フラット35は公的融資のため金利上昇は抑えられるでしょう。

今から一つの銀行、金利タイプに絞ってしまうのではなく、複数の銀行、金利タイプで本審査を通しておくことをおすすめします。

【関連記事はこちら!】

>> 住宅ローン金利動向を、借り換えのプロが解説! 18銀行の金利を比較して、お得なローンを探そう!