銀行はいま大きな構造問題に直面している。貸付金利がゼロ%に収斂し、銀行にとっての主要な収益である資金運用収益が、ゼロになる可能性があるのだ。そうなれば、銀行のビジネスモデルの基幹が崩壊する。

日本の銀行が直面する

2つの構造問題

前回見たように、日本の学生は銀行が安定的な就職先だと考えている。しかし、データを見ると、日本の銀行はさまざまな、そして深刻な問題に直面していることが分かる。

これは、つぎの2つの要因によって引き起こされる。

第1は、経済のマクロ的な変化と金融政策だ。利ザヤが長期的に減少しており、マイナス金利政策によって、その傾向が加速される可能性がある。

第2は、金融技術の発達である。技術進歩は一般には生産性を向上させ、関連産業の成長を促進することが多い。しかし、金融業の場合には、プラスの効果だけでなく、マイナスの効果が生じる可能性もある。これまで金融業は情報産業でありながら、情報技術の進歩にはあまり影響を受けていなかった。その状況が急激に変わりつつあるのだ。

第1の変化は、すでに起きている。そして、こうした変化が生じつつあることは、広く認識されている。しかし問題はそれだけではないのだ。より大きく、より本質的な問題は、第2の要因によって引き起こされる。それは銀行業の存在そのものをも揺るがしかねない。

今回は、これらのうち、第1の問題について検討することとする。

マイナス金利で貸し出しが増えず

資金運用収益が減少

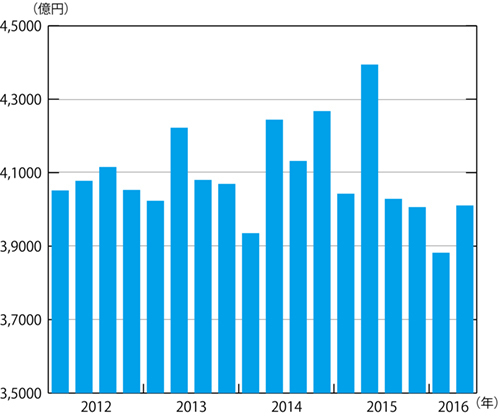

図表1に示すように、銀行の資金運用収益(貸出金利息や有価証券の利息・配当金など)は、2016年4~6月には4兆107億円となった。これは、15年4~6月の4兆3941億円に比べて、約1割、約4000億円の減少だ。

◆図表1:銀行業の資金運用収益の推移

(注)全規模

(注)全規模 (資料)法人企業統計