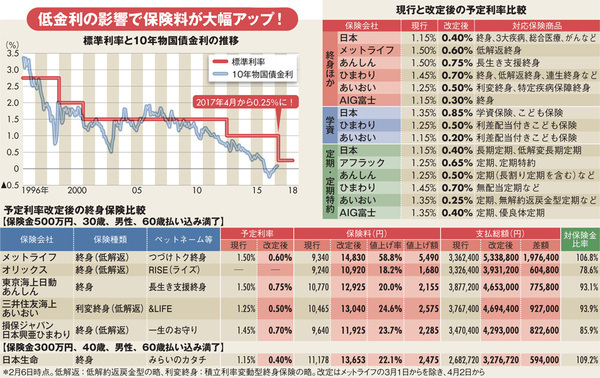

日本銀行によるマイナス金利政策の導入など、長引く長期金利の低下を反映して、今年4月から標準利率が大幅に引き下げられる。その結果、貯蓄性の高い終身保険や学資保険、年金保険などを中心に、保険料の大幅値上げとなるが、そこには各社各様の販売戦略が透けて見える。(「週刊ダイヤモンド」編集部 藤田章夫)

写真はイメージです

写真はイメージです

「支払った保険料の総額が、保険金額を超えるなんて、もう終身保険とはいえないよね……」。ある生命保険会社の幹部は、こう嘆く。

それも無理はない。通常、終身保険といえば、支払う保険料よりも大きな保障(保険金)が得られるもの。だが今、生保業界では、そうした常識が覆るような事態が起こっているのだ。理由は、かつてない低金利にある──。

今年4月、長引く低金利を反映して、平準払い商品の「標準利率」が、1.00%から0.25%に引き下げられる。標準利率とは、将来の保険金支払いに備えてためる責任準備金を計算する際の利回りのことで、10年物国債の過去3年の金利などを基に決められる。

つまり、標準利率が下がるということは、契約者が支払った保険料のうち、責任準備金に回す資金を増やさねばならないということだ。保険料の中には、責任準備金以外に、生保のもうけや販売手数料などの事業費が含まれている。これらを削る余力がなければ、保険料を計算する際に使用する「予定利率」を引き下げて、保険料を値上げするしか手はない。

影響が大きいのが、保障が一生涯続く終身保険や、学資保険、年金保険といった貯蓄型の保険だ。

無論、保険料を値上げすれば、新契約の獲得に響くことは言うまでもない。ましてや、保険ショップに代表される乗り合い代理店の拡大などによって、保険商品はすぐさま比較される時代だ。そのため生保各社は、他社の動向に敏感にならざるを得ない。

そうした中、生保各社が新たに設定した予定利率が、徐々に明らかになってきた。それをまとめたものが、下の表だ。これは2月6日時点のものであり、全てを網羅しているとはいえないが、大まかな方向性は見て取れる。