この3つの方法で集めてきたお金のことが試算表の右側に書かれています。そして、試算表の左側には、この3つの方法で集めたお金が、費用という形で既に会社の外に支払われたものと、何らの形で会社の中に残っている資産の2種類に分けて表されているのです。

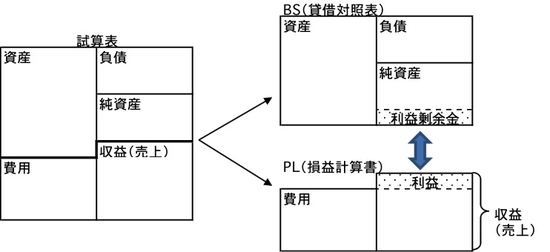

図3-6 試算表とPL・BSの関係

図3-6 試算表とPL・BSの関係

この試算表を真ん中から上下にパカッと分けると、上がBS、下がPLになります。そして、BSの利益剰余金とPLの利益はつながっているのです。

試算表の重なり部分がBSに表れるときは、自分の会社が稼ぎ出した「利益剰余金」となり、PLに表れるときは「利益」となります。

つまり、PLとBSを作るために、すべての取引を必ず2つの観点から眺めて、それを5つに分類して試算表を作るわけです。