2050年には日本の総人口が1億人を割り込み、少子高齢化の真っただ中。長いローンを組んで購入したマンションには、その時点で資産価値があるのか?

2050年には日本の総人口が1億人を割り込み、少子高齢化の真っただ中。長いローンを組んで購入したマンションには、その時点で資産価値があるのか?

今から35年の住宅ローンを組むと、返済終了は2052年になる。2050年には日本の総人口が1億人を割り込んでおり、今よりも少子高齢化が進んでいる。購入したマンションには、その時点で資産価値があるのだろうか。もし二束三文なら、購入する意味がないのか。またそのとき、資産価値がある物件はどんな条件を満たしているのか。今回は人口減少とマンション購入をテーマに、そんなことを検証してみたい。

日本人口減少はこれから本格化

35年ローンで自宅を買っても大丈夫か?

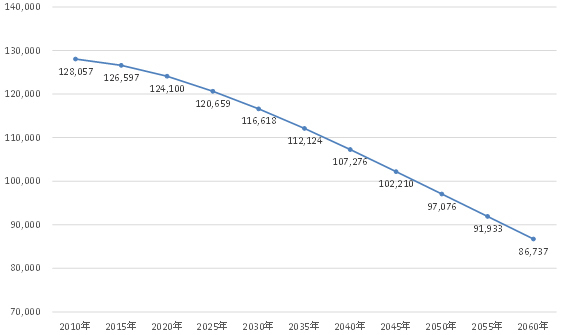

2050年には日本の総人口が1億人を割り込み、9700万人になると予測されている。これは厚労省の外郭団体である国立社会保障・人口問題研究所(以下、社人研)による、出生率も死亡率も中位という最も確率が高いと思われる予測となる。すでに日本の総人口は減少しているが、下がり始めは放物線の頂点から緩やかな傾きになる。弱火のなべの中で水からゆでられる蛙のように、少しずつの変化には気づきにくい。人口にはショック療法のようなことは起こらない。

ただし、2035年以降は毎年マイナス100万人ペースとなり、一気に減少し始める。こんな事態は世界的に見ても前例がない。2015年時点と比較して、ローンの支払いを終える2050年は23%も人口が減っているので、少なくとも「買いたい」という需要はそれに比例して減っていることは間違いがないと考えた方がいい。

◆日本の総人口の予測結果

持ち家と賃貸のどちらが得かという論争は常にある。自宅を購入するのも、他人が建てた賃貸住宅に住むのも、土地代と建築費は同じコストがかかっている。違いは何かというと、金利と税制になる。以下のように、不動産投資を4つの要素に分けるとこのようなる。

●不動産投資の方程式:収支=利回り-金利±税制±譲渡損益

住宅ローンの金利は投資よりも低く、持ち家優遇のための税制は自宅の方が圧倒的に有利である。このため、同じ物件に住む前提に立つなら、賃貸ではなく持ち家を選ぶべきということになる。この論争が終わらないのは、終わらないように世論を誘導しているメディア側にあり、終わらせたくないからだ。こうしたメディアにとっては持ち家側も賃貸側もスポンサーであるし、終わらせるとそのネタが使えなくなる。苦肉の策で比較をする際に、立地や面積などの前提条件が違うものを比べ、どちらの可能性もあるように結論づける。至って奇妙で、恣意性があり、全く信用ならない。