ドル円相場は、予想より早まった3月米利上げ後も、110円近くへ重くだれている。利上げ前に115円台に上昇したが、膨らんだ買い持ちポジションが売り戻された。

この「織り込み済み」現象に加え、トランプ米大統領がオバマケア改革法案を議会との調整難航で取り下げざるを得なくなったことが追い打ちをかけた。大統領の他の政策の実現性への疑念が再燃し、ポジション整理に弾みがついた。

相場の短期変動は、投機的ポジションにイベントやニュースがどう絡むかで決まる部分が大きい。この観点からは、ドル円相場は当面もみ合いを抜けられないかもしれない。ドル円上昇の鍵は、米国の景気堅調と金利上昇、そしてその米景気を強化するための財政政策である。4月中はこの全てがドル円にとって強い買い材料として認知されにくそうだ。

まず、米経済指標が伸び悩む恐れがある。米国では財政政策期待で景況感は良くなったが、実際に政策は発動されておらず、実体指標の伸びはいまひとつ。そこに第1四半期の天候要因の悪影響が重なると思われる。米利上げは、次は6月と見込まれ、少なくとも4月中はドル円の強気材料として浮上しないだろう。トランプ政策は、議会調整を経て、よりシンプル化し、スケールダウンするとの見方が主流になりつつある。

さらに4月は、米財務省為替報告、日米経済対話を控え、ドル円強気派も買い持ちを積み上げにくい。4~5月の仏大統領選挙も相場を手控える一因になり得る。極右政権誕生の可能性は小さいとみるが、フランスのEU(欧州連合)離脱リスクが浮上すれば、ユーロ不参加の英国の離脱のケース以上に、市場で資産配分見直しやヘッジの資金フローが大規模に発生しかねない。

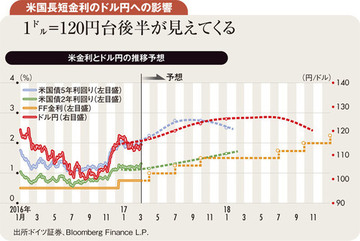

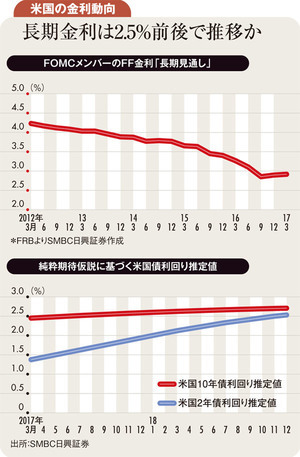

もっとも中期では、米国について前向きな見方を変えていない。米政権の減税案のうち、中間層優遇措置と法人税改革は、オバマケア見直しより戦術的に議会で超党派の同意を得やすい面がある。部分的でも実現のめどが立てば、経済成長が加速する下地はある。その場合、FOMC(米連邦公開市場委員会)メンバーは粛々と利上げを進めよう。利上げが彼らの想定(上図)通り進むなら、ドル円は120円台に向かおう。

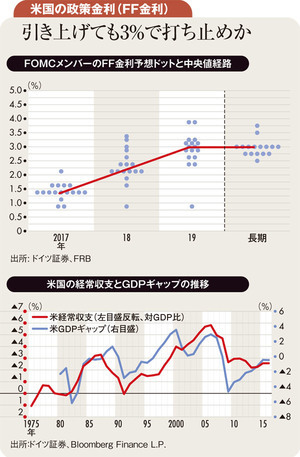

米国が日本の対米経常黒字を問題視し、円高・ドル安を口先介入で促すとの危惧も聞かれる。しかしドル高を招く米景気の強さは、経常赤字の循環的拡大をもたらす(下図)。トランプ政策が米成長を高める場合、日本や円に何を言おうと、彼ら自身の政策が米経常赤字の拡大とドル高(円安)を招こう。ドル円の強気・弱気の程度を決める鍵として、米政策決定過程を最大限注視したい。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)