過払い金の支払いや貸金業法の改正によって追い込まれていたアイフルが、同業の武富士の破綻によりさらに打撃を被った。資本的な余力も乏しく、まさに綱渡りの状況が続く。

「経営環境は最悪の状態が続いている」

消費者金融大手、アイフルの福田吉孝社長は2011年3月期決算会見の席で、引きつった表情を浮かべながら答えた。

かつては、チワワのCMで一世を風靡し、05年3月期には当期純利益757億円をたたき出すなど順風満帆に見えた。それが、強引な営業や取り立てが社会問題化して業務停止処分を受け、さらに貸金業法の改正で業績はつるべ落としとなる。

10年3月期は2951億円の最終赤字、11年3月期も319億円の最終赤字と2期連続の赤字に陥る。株価もピーク時の100分の1に当たる、わずか100円前後という惨憺たる状況だ。

業績低迷には、大きく分けて二つの理由がある。

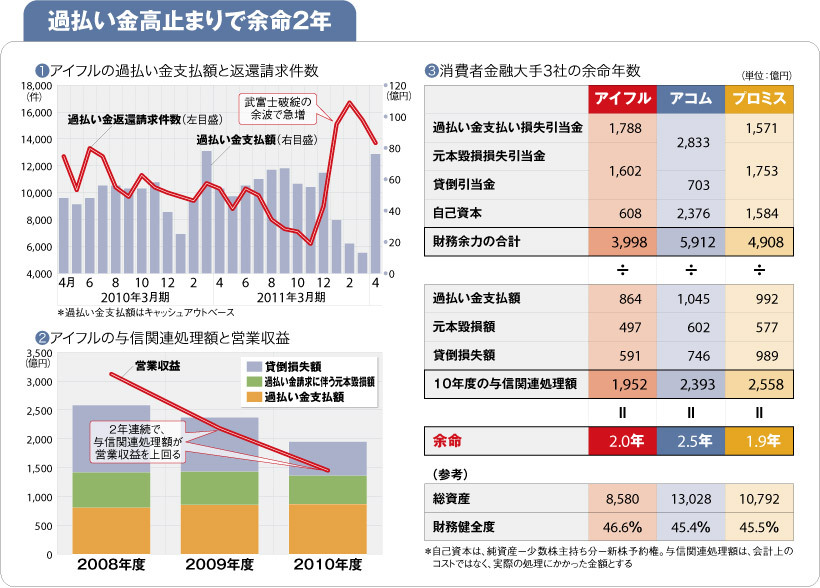

まず、なんといっても過払い金の支払いが大きい。図①を見ていただければわかるとおり、毎月のように60億円近い支払いがあり、多い月には80億円近く支払わなければならない状態が最近まで続いている。

一部には、ピークアウトしたとの見方もあるが、請求のない潜在的な過払い金が1兆円以上あると見られており、まだまだ底なしだ。

過払い金の支払いに伴う損失は、過払い金支払額と過払い金返還請求に伴う元本毀損額の合計になるが、3年連続で1300億円を超え、過去5年のアイフル単体累計で5000億円を超えるほどだ(図②)。

もう一つの要因は本業不振だ。

昨年6月に完全施行された改正貸金業法で、貸し出しの際の上限金利が29.2%から15~20%に引き下げられ、借入総額も年収の3分の1以下に制限された。

これにより、金利収入は大きく減少。また今年1月末時点で、じつに50%弱の顧客が総量規制に引っかかっており、追加で融資できなくなっている。つまり、飯のタネが二つとも大きくしぼんでしまったことで、営業収益は急速に減少している(図②)。

こうした事態を受け、アイフルは金融機関への融資返済が厳しい状況に陥る。そこで、09年に私的整理の一つである事業再生ADR(裁判外紛争解決手続き)を成立させ、6年間で再建する計画を打ち出している。

だが、そうした厳しい状況に追い打ちをかけたのが、10年9月の武富士の経営破綻だ。

というのも、利用者の大半は複数社から借り入れを行っており、過払い金も複数社で発生している。武富士の破綻で、自分に過払い金があると知った利用者は、他の消費者金融に対しても併せて請求する傾向が強いからだ。