日系企業を経て、外資系証券会社へ勤務後、お金のふやし方を学び、現在、1億円を超える年収がある著者:生形大氏が書いた『9割の日本人が知らないお金をふやす8つの習慣』。本連載では、本書の内容のダイジェストで構成したものを紹介する。

退職後の生活資金は、

ほとんどの人が足りない

今回から、数回にわたってお金の「リスク」について、考えてみたいと思います。

普段何気なく使っている「リスク」という言葉。そもそも、本当の意味をご存じでしょうか? 一般的にリスクと言えば、「危険性」「損害を受ける可能性」などの意味合いで使われますね。一方、経済学の分野では、「ある事象に関する不確実性」と定義されています。

ほとんどの日本人は、「不確実」なことをなるべく避けようとする傾向があります。日本人の金融資産のうち大半を現金・預金が占めているのも、リスクを嫌う国民性だからなのでしょう。しかし、これから老後に訪れる現実を知ったら、「リスクは取りたくない」なんて言っていられなくなります。

厚生労働省によれば、平成29年度の「67歳以下の年金受給者」の平均的な年金受給額は、夫婦2人分で22万1277円となっています。定年後に仕事をしていなくても夫婦で約22万円の収入があるということです。

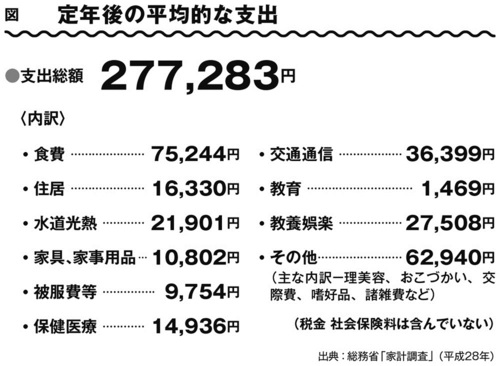

これに対して支出はどのくらいあるでしょうか。総務省の家計調査によると60~69歳の二人以上世帯の一カ月の平均支出は下記の通り、28万円弱となります。

収入と支出の差額である5万円以上が毎月赤字になる計算です。赤字の分は貯蓄を切り崩して穴埋めしなければなりません。

では、一般的な家庭では老後の備えはいくらぐらいあるのでしょうか。

フィデリティ退職・投資教育研究所が勤労者3.2万人を対象に行ったアンケート調査「勤労者3万人の退職準備状況(2014年)」によると、「退職後に必要となる公的年金以外の資金総額」は2952万円。つまり、多くの人が退職後に3000万円近くが必要になると想定しています。

しかし、実際の退職後準備額の平均は526万円で、想定額の約6分の1程度しかありません。普通に働いて退職後に備えるだけでは、老後の必要資金が足りなくなることを示しています。

支出が収入を上回る赤字状態が続くのに、それを補うだけの十分な蓄えもない。それが、日本人の多くがこれから迎える老後の状況です。