東京ドームは2018年3月に開場30周年を迎える。バブル期に抱えた有利子負債の圧縮に追われてきた同社にやっと復活の兆しが見え始めた。次の成長戦略は描けるのか。(「週刊ダイヤモンド」編集部 大坪稚子)

土地の広さや容量の例えにしばしば使われる東京ドーム。読売巨人軍(ジャイアンツ)のホームグラウンドであることは広く知られている。

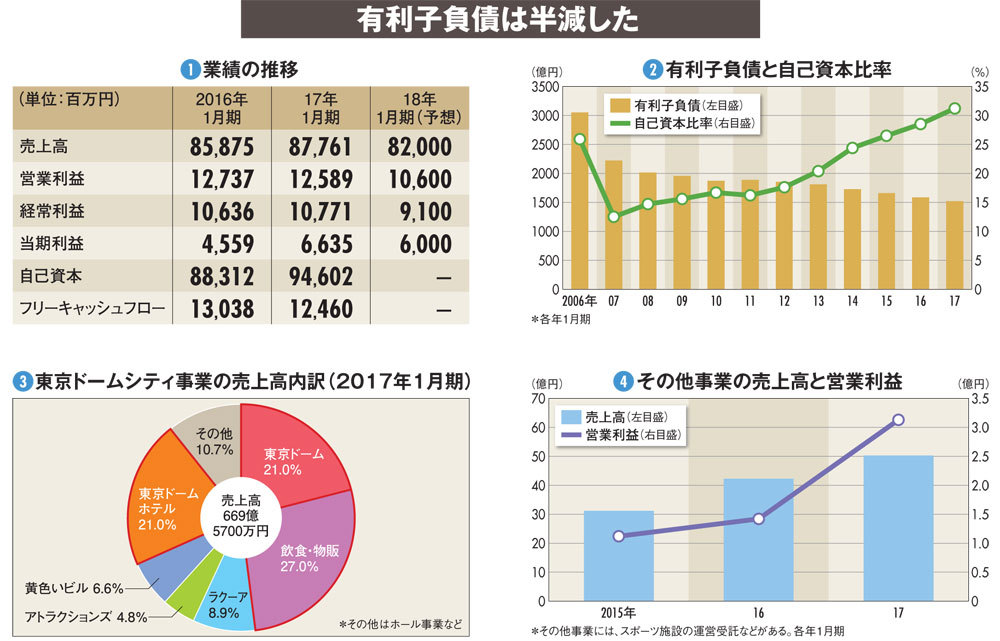

もっとも、運営する同社の業績は2017年1月期で売上高877億6100万円、営業利益は125億8900万円(図(1))。営業利益の過去最高が07年1月期の136億4500万円だったことを考えると、回復途上ではある。

同社の課題は二つある。一つ目は有利子負債の圧縮だ。17年1月期の有利子負債は1520億3300万円(図(2))。フリーキャッシュフローが124億6000万円であることを考えれば、今なお重荷である。

前身の後楽園球場が設立されたのは1936年だが、日本初の屋根付き球場である今の東京ドームが開場したのは88年3月。土地取得費用を含めて当時の投資額は約600億円だった。

社運を懸けた大投資だったが、プロ野球のほか観光名所として人気を博し、同社売上高は89年1月期には前年同期比44%増の542億円、経常利益は同2倍強の92億円に拡大した。

問題は、脱東京ドーム依存戦略として行った、ゴルフ場開発やホテル建設、大分県などのリゾートへの投資がバブル崩壊の影響もあって失敗に終わり、有利子負債が拡大したことだ。ピークの2000年1月期には5000億円を超えた。