日立物流が、M&Aを駆使して変貌を遂げている。日立以外の顧客割合は8割に上り、“親離れ”が進む一方、技術開発では連携を強化。佐川急便グループと資本提携も結び、新たな局面を迎えている。(「週刊ダイヤモンド」編集部 柳澤里佳)

「提携効果は、着実に出てきている」。日立物流の中谷康夫社長はこう強調する。2016年3月に佐川急便を傘下に持つSGホールディングスと資本・業務提携を結んでからはや2年。「シナジーを見ながら3年をめどに、経営統合も視野に入れている」と明言していることから、その行方が注目されてきた。

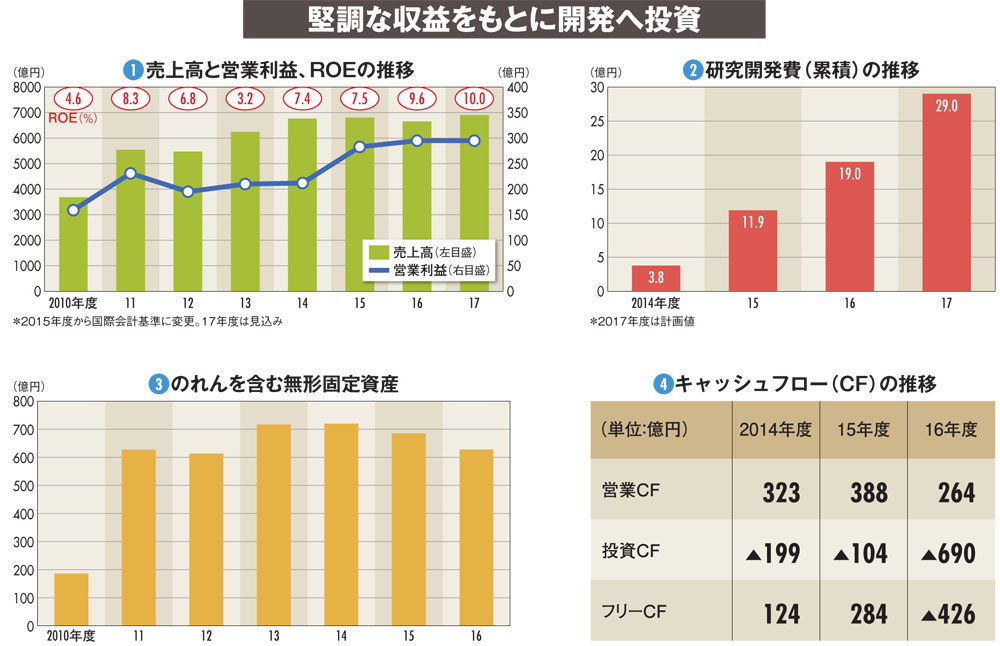

現状、提携効果はどれだけ出ているのか。日立物流は佐川株の約20%を663億円で取得した。この持ち分法投資利益の約50億円が最終利益に計上されることからROE(自己資本利益率)は約2%押し上げられ、17年度は10%に達する見込み(図(1))。競合に比べて群を抜いて高い。

とはいえ、会計上のシナジーは出ているものの、実務上のシナジーは道半ばだ。業務提携の目玉は、日立物流の3PL(企業の物流を包括受託する事業)と佐川の宅配便を組み合わせ、一気通貫のサービスを行うこと。ところが宅配便が値上げ問題に左右され、コストコントロールが不透明に。営業展開を抑制せざるを得なかった。

しかし中谷社長は「車両や倉庫の相互活用による効率化は想定以上に進んだし、展望はある」と意に介さない。年が明け宅配便の値上げの見通しが立ったことから、来年度はいよいよ3PLと宅配を組み合わせた大型案件が複数、立ち上がる。これにより200億円規模の増収を見込み、急いで巻き返しを図るという。

もっとも、SGとの提携に自信を見せるのには他に理由がある。真の狙いは、技術力の強化につながる「データの獲得」だからだ。「われわれと佐川の車両台数は合わせて10万台弱。トラックがどこで何を運んでいるか、倉庫から物がどのように出入りしているかなどのビッグデータを作り、分析すれば、最新鋭のサプライチェーンマネジメントを提案できる」(中谷社長)と鼻息は荒い。