そこでカギになっているのが返戻率(へんれいりつ)という数字です。

例を見てみましょう。

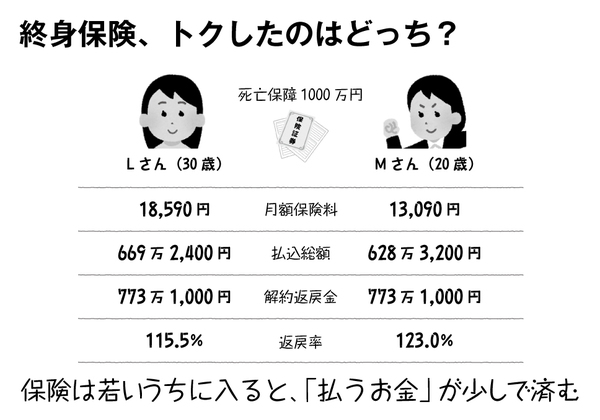

30歳のLさんは、終身保険に加入しました。死亡保障1000万円がついてくるうえ、1万8590円の月額保険料を60歳の払込満了まで支払い続ければ、解約時には773万1000円の返戻金がつきます。

「払込総額669万2400円に対して、返戻率は115.5%か……。銀行なんかに預けるよりもよっぽどお得だわ!」と考えて、契約を決めました。

一方、Mさんも同じ終身保険に入ったのですが、彼女はまだ20歳なので、保険料が月1万3090円で済みます。より少ない保険料で773万1000円の返戻金を手に入れられるため、Mさんのほうの返戻率は123.0%です。

「じつは30歳になってしまうと、返戻率は115.5%まで落ちてしまう」という事実を知っているMさんは、なんだかいい買い物をした気分になっています。

さて、どちらが得をしたと思いますか? 「うーん、やっぱり保険は若いうちに入っておいたほうがいいのかな……」と思った人は、以前に解説した資産形成エンジンの公式を思い出してみてください。

将来いくらになるか=「金額」「利回り」「時間」で決まる

これに当てはめてみた場合、じつは返戻率のロジックには「利回り」と「時間」の概念がまったく登場していません。本来なら3つの要素が総合的に考慮されるべきなのに、返戻率という指標においては、「将来いくらになるか」と「いくらを支払うか」という2つの「金額」だけの議論へとすり替えが行われているわけです。