ホテルオークラは、1100億円を掛けて旗艦ホテルであるホテルオークラ東京の本館を建て替えており、2019年9月に営業を再開する予定だ。この費用負担は財務にどう影響するのか、検証した。(「週刊ダイヤモンド」編集部 大坪稚子)

東京オリンピック・パラリンピック前年の2019年9月にホテルオークラ東京の本館が再開業する。41階建てと17階建ての2棟が建設され、41階建ての8~25階はオフィスフロアとなる。ホテルの建て替え関連費用は1100億円。当初は1000億円の見通しだったが、昨今の建設費高騰で膨らんだ。

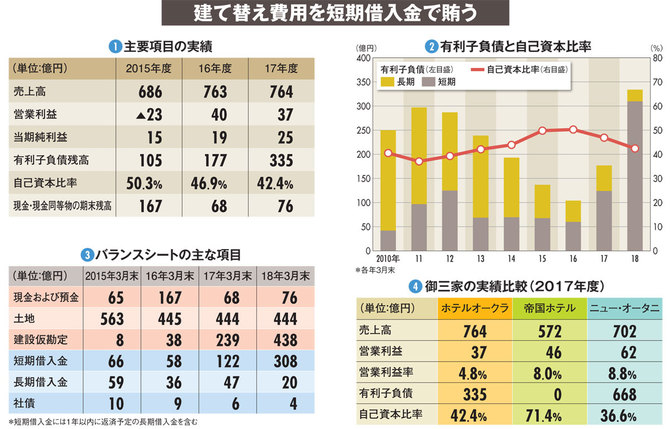

売上高が764億円のホテルオークラにとって、1100億円は大型投資だ。同社は未上場会社だが、社債発行により有価証券報告書を作成している。これを使って建て替えが同社の業績やバランスシートに与える影響を見てみよう(図(1)(2))。

建て替え費用は借入金で賄う方針だ。有利子負債残高は16年3月末の105億円から18年3月末には335億円に拡大している。自己資本比率は同50.3%から42.4%に低下している。

注目すべき点は二つある。一つ目は、オフィスフロアの部分を信託財産化し、大成建設や新日鉄興和不動産などが出資する特別目的会社(SPC)に受益権を売却して借入金の総額を抑えていることである。二つ目は、借り入れの過程で長期借入金を減らし、短期借入金を増やしていることだ。

バランスシートで見てみよう。15年度にまずオフィスフロアの土地の信託受益権を190億円で売却しており、その結果、資産の部の土地が15年3月末の563億円から16年3月末には445億円に減少した。それとともに、現金および預金は同65億円から同167億円に拡大した。それを建設費用の一部に充てたため、17年3月末以降の現預金は減少し、70億円前後で推移している。一方、工事の進展に伴って建設仮勘定が増加しており、18年3月末で438億円に上る(図(3))。

竣工後はオフィスフロアの信託受益権がSPCに売却される。オークラにはその売却収入が入ることになっており、借り入れの返済に充てられる。

このスキームにより、オークラは有利子負債の9割を短期の借り入れで賄うことが可能になった(図(2))。短期借入金は16年3月末の58億円から18年3月末は308億円に増加する一方、長期借入金は同36億円から20億円に減少している(図(3))。