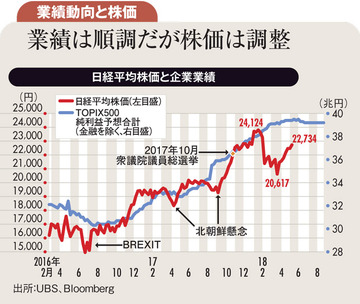

2018年のTOPIX(東証株価指数)は年間で18%程度下落した。海外投資家が約12兆円(現物+先物)という巨額の日本株の売り手になったことが背景だ。それはなぜだろうか。

中央銀行の量的緩和というセーフティーネットを失い、米中貿易摩擦の行く末に懸念を募らせ、19年以降の景気後退局面をも織り込んだため、海外投資家が日本株を手放したと理解している。

1年前の本欄(18年1月22日更新)では株式市場にすでに楽観論が行き渡っていたことから、「アベノミクス相場には、世界各国の中央銀行の量的緩和の終了という新たな試練が待ち受けている。18年は17年と違う展開の一年になるのではないか」と述べた。

とはいえ、筆者にとっても米国の貿易政策が劇的に変化し、海外投資家の投資マインドに影響を与えたのは驚きであった。

19年の株式市場では、二つの点が重要である。海外投資家の懸念の中心である米中貿易摩擦の帰趨とその企業収益への影響だ。

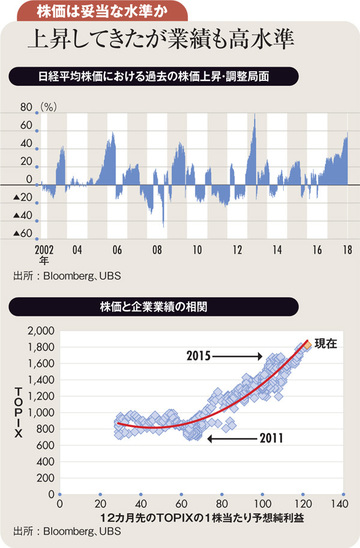

本欄では日本企業の業績の伸び悩みを予想していた(18年2月19日更新)が、それは現在も変わらない。しかし、われわれの保守的な業績予想を使っても現在の株価は業績トレンドから下方に乖離した水準(下図・上参照)にあり、投資家の不安心理とは逆に日本株の投資魅力度は高まっている。

もちろん米トランプ政権の対中、対日貿易交渉は引き続きリスクとして残るものの、トランプ政権も最終的には自国の恩恵となる判断を下すと考えており、貿易摩擦がエスカレートする一方であることは考えにくい。

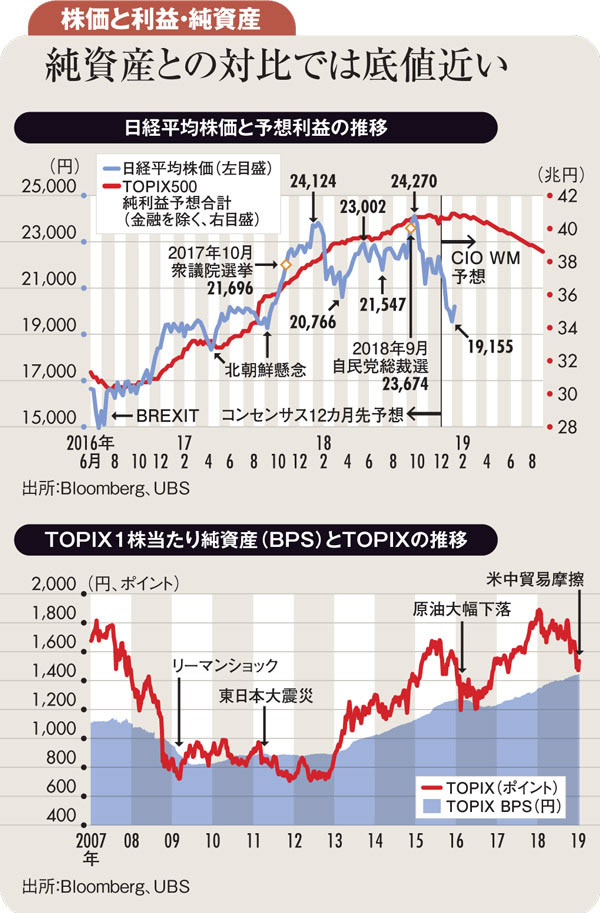

一方で株価の下値は限られているとみる。というのも現在のTOPIXのPBR(株価純資産倍率)は1倍に近い。この純資産額近くまで株価が売り込まれることは、過去には業績が大きく落ち込む時期に起きた現象だ。

純利益は景気後退局面では大きく落ち込む可能性もあるので、企業業績と株価を比較するPER(株価収益率)が低くても投資家としては安心できない。しかし、振れが少ない純資産と株価を比較するPBRは業績悪化時でも下値のめどとして機能すると考える。

過去8年間、日本企業は純資産を順調に積み上げてきた(上図・下参照)。その多くが現金や有形固定資産であり、資産の裏付けがあるものである。

よって、現在の日本株の下値不安は小さい。今後、改元に伴う堅調な消費、設備投資の更新需要が期待できる。加えて、来年のオリンピック・パラリンピックが視野に入り、日本株に再度海外投資家が資金を振り向ければ、19年はリバウンドを期待できる年であると考えている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)