写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

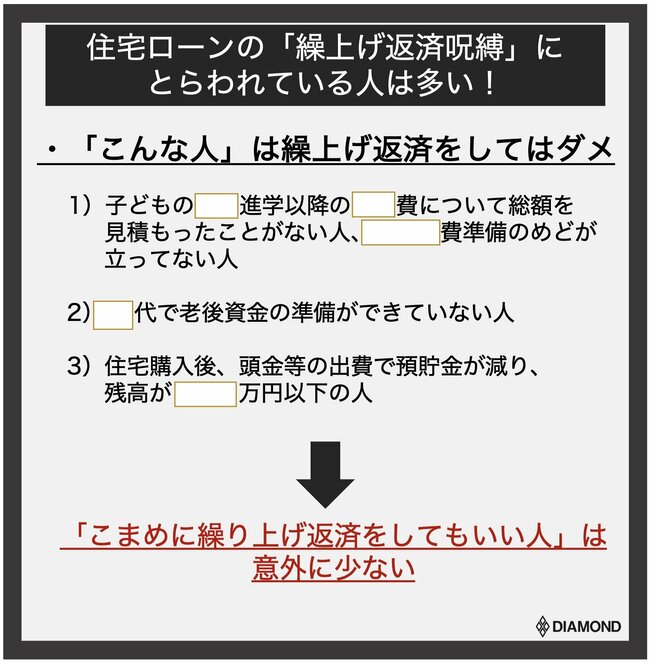

「住宅ローンを組んだら、とにかく繰り上げ返済すべき」と考える人はとても多い。「繰り上げ返済呪縛」と言ってもいいくらいだ。しかし実は、「繰り上げ返済をしてもいい人」はとても少ない。「してはダメな人」の三つの条件を紹介しながら、その理由をお伝えしたい。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

住宅ローンの「繰り上げ返済呪縛」に

とらわれている人は多い!

9月にNHK(Eテレ)の番組に出演した。「50代からの老後のお金の貯め方」をテーマとする回で、スタッフが見つけてきた視聴者3人のマネー相談を受け、そのVTRを基にスタジオで展開していくという流れ。45分番組で丸ごと「お金」がテーマとは珍しく、思う存分、楽しく仕事させてもらった。

収録のためにスタジオに入った時、スタッフ同士が「住宅ローンの繰り上げ返済をしてはいけないんだって」「した方がいいと思っていた」などと話しているのが聞こえる。私がVTRで一人の相談者に「住宅ローンの繰り上げ返済は、してはいけないのです」と言ったことが意外に感じたようだ。

番組内で「繰り上げ返済をしてはいけない」と言ったのは、相談者には2年後に大学進学を控えている子どもがいて、学費等の準備ができていなかったからだ。数年間で貯められるお金には限りがあるので、ローンの繰り上げ返済よりも、大学進学以降の教育費の準備を優先すべきというアドバイスをすると、相談者は「言われてみると、そうですね」と納得した。

日頃の相談者へのコンサルティングでも「住宅ローンを組んだら、とにかく繰り上げ返済すべき」と考える人はとても多いと感じる。もはや「繰り上げ返済呪縛」と言ってもいいくらいだ。だから、番組スタッフは「繰り上げ返済をしてはいけないんだって!」と驚いたのだろう。

確かに住宅ローンを早く返し終えた方が老後の安心を得られるし、繰り上げ返済すると支払う利息を減らすことができる。そのため「繰り上げ返済はメリットあり」というのは、理屈では間違いではない。

しかし、繰り下げ返済をしていいかどうかは、「人による」ことを知っておきたい。誰でも「せっせと繰り上げ返済」をしていいわけではなく、実のところ、それをやっていい人は限られているのだ。

今回は、繰り上げ返済をしてもいい人、ダメな人の条件を掘り下げてみよう。ダメな人は、大きく三つのケースに分けられる。

繰り上げ返済をしてもいい人、ダメな人の条件を掘り下げます

繰り上げ返済をしてもいい人、ダメな人の条件を掘り下げます