写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

住宅ローン返済は、金額が大きいだけに家計への影響も甚大です。特集『住宅ローンのオモテとウラ』の#3では、「住宅ローンのボーナス払いの危険性」と、すでにボーナス払いをしている場合の「具体的な対策法」をお届けします。(本記事は2021年6月28日配信記事を再編集したものです)

21年夏のボーナス

全産業では昨対比でマイナスに

夏のボーナスシーズンがやってきた。民間調査機関の労務行政研究所が東証1部上場企業(139社)を対象に行った調査によると、全産業の平均(2021年夏季妥結水準)は71万397円。対前年同期比で-2.5%となった。産業別では、製造業が同-3.8%、非製造業が同+2.4%と、明暗が分かれている。

昨年の夏もコロナ一色だったわけだから、それよりもマイナスということは業績が戻っていない企業が少なくないのだろう。

また、同調査の夏季賞与・一時金妥結額の推移を見ると、コロナ禍前の2019年は74万3588円。この水準に戻るのには、まだ時間がかかりそうだ。

とはいえ、住宅ローンや車のローン、クレジットカード決済のボーナス払いなど、すでに、ボーナスを当て込んで資金計画を立てている人もいる。特に、住宅ローン返済は金額が大きいだけに家計への影響も甚大だ。

本稿では、これから住宅購入を検討している方に、住宅ローンのボーナス払いの危険性についてご紹介するとともに、すでにボーナス払いをしている場合、どのように対処すべきか具体的な対策法をお伝えしたい。

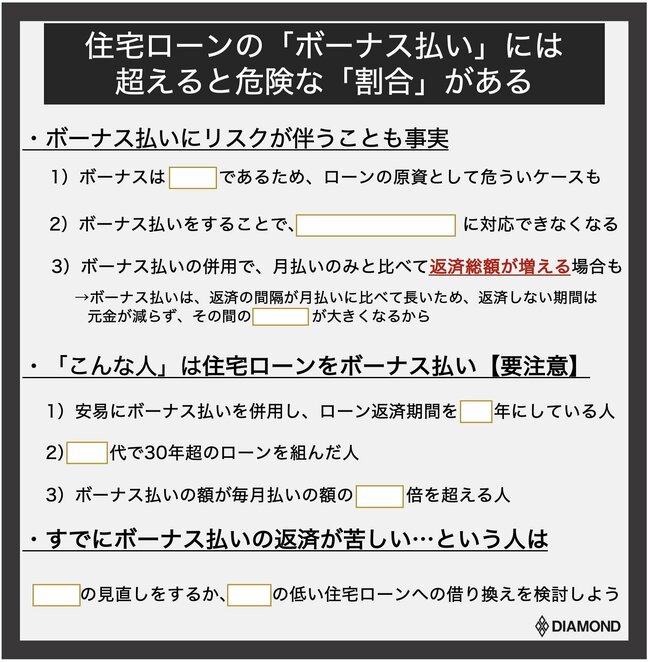

住宅ローンのボーナス払いの「危険性」と、「対処法」をご紹介します

住宅ローンのボーナス払いの「危険性」と、「対処法」をご紹介します