Photo:PIXTA

Photo:PIXTA

オーストラリア経済のインフレは沈静化せず、RBA(オーストラリア準備銀行)は利上げをいったん休止したものの、再利上げに追い込まれた。一方、物価高と金利高の共存と中国など海外経済頭打ちで景気は減速する可能性がある。いわゆるスタグフレーション懸念が高まっている。(第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹)

昨年5月以降大幅な利上げも

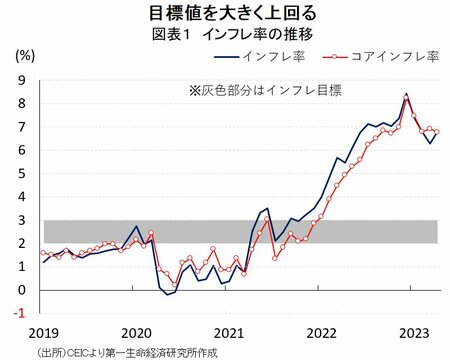

目標上回るインフレ率

昨年来、オーストラリア経済は、コロナウイルス感染が一服したことによる経済活動の正常化や国境再開に加え、欧米など主要国を中心とする世界経済の回復の動きも追い風に、内・外需双方でコロナ禍からの景気回復を続けてきた。

しかし、商品高に伴う生活必需品を中心とする物価上昇、国際金融市場における米ドル高を受けた通貨オーストラリアドル安に伴う輸入インフレに加え、景気回復による需要増加もあり、幅広くインフレ圧力が強まる事態に直面した。

中央銀行であるRBA(オーストラリア準備銀行)はコロナ禍からの景気回復を促すべく、利下げや量的緩和に加え、YCC(イールドカーブ・コントロール)の導入など異例の金融緩和にかじを切った。

その結果、上述のようにインフレが顕在化するとともに、景気回復の動きやコロナ禍による生活様式の変化を受けた住宅需要の増加を反映して、不動産市況が急騰する事態を招いた。

よって、RBAは一昨年から金融政策の正常化に動くとともに、昨年5月に約11年半ぶりの利上げにかじを切った。その後は物価と為替の安定を目的に断続的、かつ大幅な利上げを余儀なくされた。

こうした対応にもかかわらず、インフレ率は昨年末を境に頭打ちに転じるも、依然として目標(2~3%)を大きく上回る推移が続いている。物価高と金利高が共存して実質購買力を下押しするとともに、断続利上げを受けて急騰した不動産市況は一転頭打ちの動きを強め、逆資産効果が家計消費の足かせとなる懸念が高まった。