Photo:PIXTA

Photo:PIXTA

中国経済の停滞感が強まる中、銅相場の上値は重い。米国の利下げ転換が見えてこないことも懸念材料だ。中国の景気刺激策への期待はあるものの、当面一進一退の動きとなりそうだ。(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)

中国需要の伸び悩みやLME在庫の増加

米地銀問題で4月は月末にかけて下落

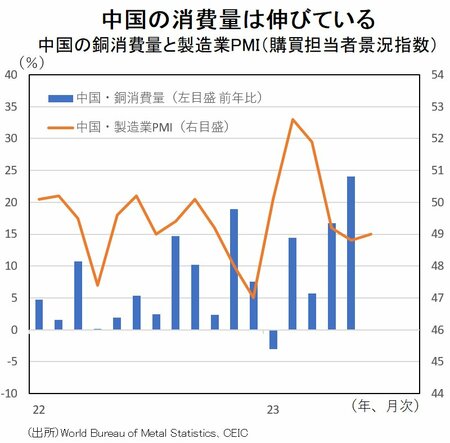

世界景気の先行指標として注目される銅相場は、2023年1月中旬に1トン当たり9550ドルと22年6月以来の高値を付け、4月半ば頃までは9000ドル前後で高止まりしたが、5月下旬には7867ドルと22年11月以来の安値を付けた。6月下旬には8867ドルまで持ち直したが9000ドルには届かず、その後は、8000ドル台で一進一退となっている。

4月半ば頃からの銅相場を振り返ると、4月13日は、3月の中国貿易統計が発表されて輸出が市場予想に反して前年比プラスに転じた。

加えて、低めの米PPI(生産者物価指数)や米新規失業保険申請件数の悪化を受けて米利上げ停止観測からドル安が進んだため、ドル建ての銅価格は割安感から買われた。一方で、中国の3月の銅輸入が前年同月比19%落ち込んだことは弱気材料だった。

14日は、LME(ロンドン金属取引所)の指定倉庫の在庫が05年以来の低水準を記録したことや前日の中国貿易統計を好感する流れが続いたことから、銅相場は一時9183ドルと2月下旬以来の高値を付けた。

英CPI(消費者物価指数)が市場予想を上回り、米国などでもインフレ率が上振れるとの連想が働いたことで、19日は、長期金利やドル相場が上昇し、銅の下落につながった。

25日は中国需要の伸び悩みやLME在庫の増加に加えて、ドル高が嫌気され、銅は5営業日続落となった。前日にファースト・リパブリック銀行の大量預金流出が明らかにされ、金融システム不安が蒸し返されたことも売り材料だった。

28日は、中国共産党の最高意思決定機関である中央政治局が、内需は依然不十分だとして経済支援を維持する方針を示したことが好感された。ただ、足元の中国需要の弱さや世界景気の先行きへの懸念が上値を抑えた。