Photo:PIXTA

Photo:PIXTA

額面ではなく、本当に自分で使うことができる「手取りの年金額」はいくらなのか。実は、この重要な情報は「ねんきん定期便」に載っていない。そこで、手取り収入の計算が大好きな筆者が独自に、年金収入別に16パターンの試算をした。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

額面年金年収300万円の

手取り額は253万円!

将来受け取る年金額が書いてある「ねんきん定期便」を見て「えっ、年金ってこれだけ?」と驚く人は多い。読者のみなさんも経験があるだろう。次に「じゃあ、手取り額はいくらなんだろう」という疑問が浮かぶ。

「ねんきん定期便」に記載されているのは「額面の年金額」だ。年金の手取り額は、所得税・住民税、社会保険料を差し引いたものである。

給与収入の手取り額と同様に、年金収入の手取り額もどこかに書いてあるわけではなく、自分で電卓をたたかないと知ることができない。しかも、リタイア後に加入する社会保険は国民健康保険と介護保険で、これらの保険料は自治体によって異なる。まだもらっていない将来の年金にかかる国保・介護保険料を試算するのは、至難の業と言えるだろう。

そこで、手取り計算が大好きで「手取りスト」を自認する私が、読者のみなさんのために「年金の手取り額」を試算する。昨年から、額面年金額「16パターン」の手取り額を年初に公開することを始めた。

年金生活における「実際に使える金額」を知ることは、老後の生活設計に欠かせない大事な作業なので、ぜひ参考にしていただきたい。

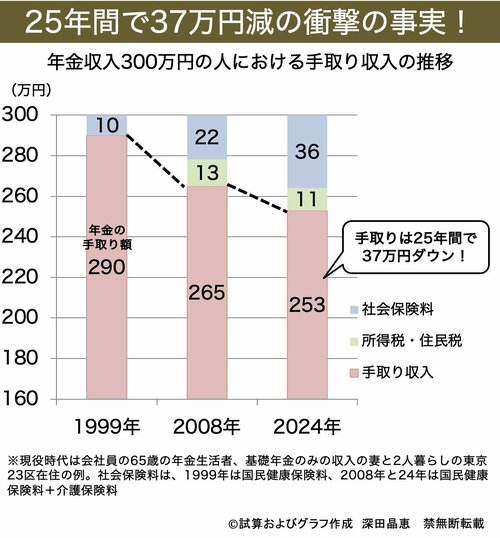

「16パターン」の試算結果の前にまず見ていただきたいのは、年金の手取り額の推移を示した下のグラフである。

額面年金収入300万円の手取り額は、1999年に290万円だったのが、2008年には265万円に減り、24年にはなんと253万円にまで減っている。25年間で金額では37万円、率にして12%以上もの減少とは衝撃の事実である。

一般的に公的年金(老齢厚生年金+老齢基礎年金)だけで、65歳から年金収入が300万円の人はまずいない。私が駆け出しのファイナンシャルプランナー(FP)だった99年に試算したのが、公的年金200万円+企業年金100万円、合計収入が300万円の人の手取り額だった。

その時のメモに基づいて「99年、年金収入300万円」のケースを基準としている。ちなみに企業年金や退職金の一部を年金受け取りすると、税金の計算上は公的年金と同じ扱いとなる。

今回お届けするのは額面年金収入180万円から480万円まで20万円刻みの16パターンの手取り額だ。その前に25年間で手取り額が大幅に減少した背景について解説しよう。