2014年1月1日より、NISA(ニーサ)と呼ばれる個人投資家向けの少額投資非課税制度が始まる。これは英国のISA(Individual Savings Account)に範をとった制度であり、個人の自助努力に基づく資産形成を支援・促進することを主な狙いとしている。

ところで、少子高齢化時代における資産形成は、そもそもどのように考えればいいのだろうか。NISAの導入を契機に、今回は、この問題を考えてみたい。

NISAとはどういう制度か

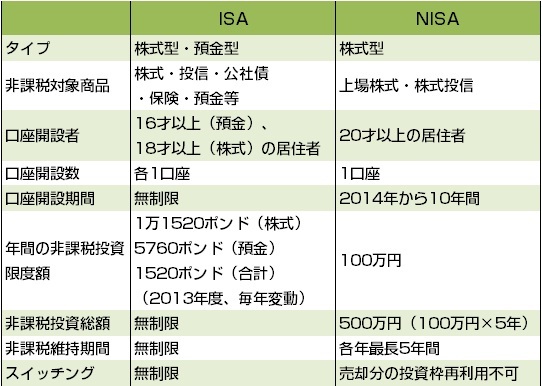

まず、新しく導入されるNISAの仕組みを、本家の英国と対比する形で概観してみよう。NISAを一言でいえば、「5年間、譲渡益や配当金が非課税となる、毎年100万円まで最大500万円まで、上場株式や株式投信が購入できる制度」のことである。

(2013年2月15日付三菱UFJ投信のNISA特集コラムをベースに作成)

(2013年2月15日付三菱UFJ投信のNISA特集コラムをベースに作成)

NISAは本家に比べれば、まだかなり制限的だが、ISAは四半世紀の歴史があり、英国民の4割弱が利用している制度なので(口座数は全体の80%が預金型。但し、金額でみると残高はほぼ拮抗)、NISAも国民に定着してくれば、制度内容も徐々に拡充されていく可能性はあるだろう。