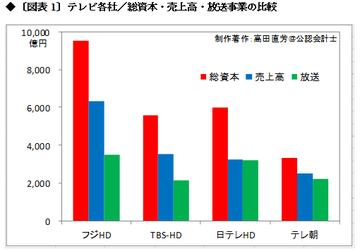

日本経済新聞『大機小機』は『春秋』と並んで、毎日読むように心掛けているコラムである。2013年10月18日付の『大機小機』で「自己資本利益率(ROE)の改善は企業価値向上につながる」という文章を見かけた。

これに少々引っかかりを感じた。ポイントは2つ。1つめは、「ROEの改善は → 企業価値の向上になる」という因果関係はあるのかどうか。2つめは、自己資本利益率ROEの測定方法はわかるが、企業価値はどうやって測定するのか。

筆者は、文章だけの観念的な経営分析を好まない。今回は、私鉄4社の有価証券報告書データを利用して、上記の疑問点を解明していきたい。

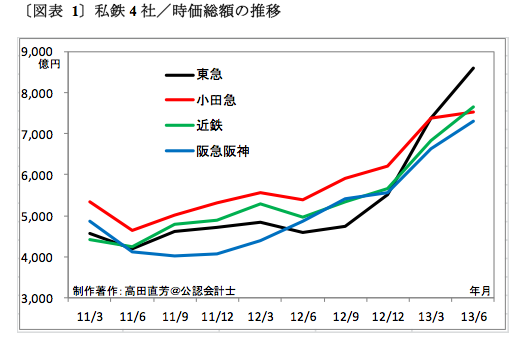

企業価値で真っ先に思い浮かぶのは、株式時価総額だ。次の〔図表 1〕で私鉄4社の、株式時価総額の時系列推移を描いた。社名は略称を用いており、証券コード順としている。

4本の折れ線とも2011年を底にして、2013年まで駆け上がる勢いである。中長期の投資先として、これほどオイシイ銘柄もないであろう。上場企業が合併する場合の合併比率は、株価が基準になることから、株式時価総額が企業価値といえなくもない。

ROEと株式時価総額に

因果関係はない

〔図表 1〕を見たとき、東急と小田急が合併するようなことがあれば、その合併比率は「1対1」になるのかな、などと考えてしまった。東急百貨店、小田急百貨店、京王百貨店が、例えば三越伊勢丹HDやJ.フロント(大丸松坂屋)とともに「流通業界再編」を演ずるよりは、可能性があるだろう。なにしろ、東急・小田急・京王は、1948年まで1つの事業会社であったわけだから。

〔図表 1〕の裏側にある発行済株式数は、自己株式数を除いて(筆者が調べた限りでは)過去5年間、私鉄4社ともに増減がない。したがって、〔図表 1〕の株式時価総額の変動は、株価の変動にのみ依存する。私鉄4社の企業価値が増大したというよりも、内需関連銘柄の代表として、投資家の期待値が高まったにすぎない、と見るべきであろう。

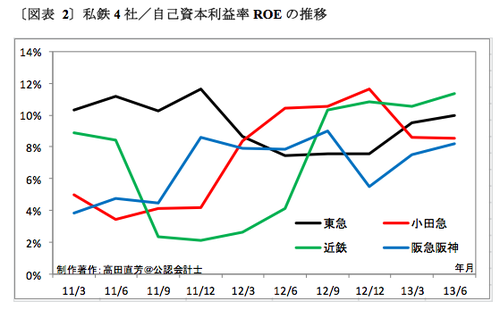

そもそも、株式時価総額を企業価値とみた場合、自己資本利益率ROEとの因果関係を観察することはできなかった。その自己資本利益率ROEの時系列推移を示すと、次の〔図表 2〕の通りである。

〔図表 2〕を見ると、自己資本利益率ROEに、駆け上がるイメージはない。