あるメガバンクのホームページを見ると、個人年金商品の取扱商品は、ふたつのカテゴリに分かれている。「投資型年金保険」と「定額年金保険」だ。

投資型年金保険には変額年金保険がずらりとラインナップされている。一方の定額年金保険には、円建ての固定金利型・利率変動型個人年金のほか、違和感を禁じ得ないが「外貨建個人年金保険」もここに含まれる。

円建てでの受取額は

「為替」次第

外貨建個人年金保険の基本的なしくみは、一般的な円建ての個人年金保険と同じだ。支払った保険料を保険会社に運用してもらい、あとで年金や一時金として受け取る。ただし円ではなく、ドルやユーロ、豪ドルなどの外貨で運用されるため、円建てよりも運用利率は高めとなる。また契約時点で将来の年金原資が決まっているから定額年金保険とされている。

とはいえそれは外貨建てでの話であって、円での受取額はもちろん為替動向次第。外貨で受け取らないなら契約時点で受取額はわからず「定額」にはならない。さらにこの商品では、契約時、運用時、そして年金受取中など、タイミングに応じて驚くほどのコストが差し引かれることを、具体的に知っておく必要がある。

多くのコストが差し引かれ、

円安メリットを享受できない可能性も

ある商品を例に見てみよう。わかりやすいよう、円換算した金額も随時入れているが、為替は常に1ドル=100円である場合のシミュレーションである。

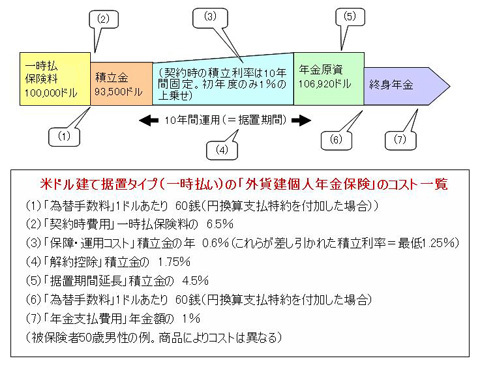

| ◎外貨建て個人年金保険コストの一例 |

|

契約時、一時払保険料として10万ドルを支払う。ただし円を米ドルに換える時に為替手数料<(1)6万円=60銭×10万ドル >が外枠でかかり、さらに一時払保険料の6.5%<(2)65万円=10万ドル×6.5% >が契約時諸費用として差し引かれるため、93500ドルから運用がスタートだ。1006万円の元手に対し、スタート時点ですでに71万円のコストがかかっている。