本日のテーマは、前回に引き続き、「注意すべき勘定科目」です。業績悪化や粉飾をどれだけ隠そうとしても、特定の勘定科目にその兆候があらわれます。その見抜き方を詳しく見ていきましょう。

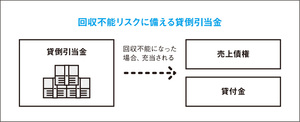

売上債権の回収不能に備えるもの、

それが「貸倒引当金」

前回に引き続き、業績悪化や粉飾の兆候があらわれる「注目すべき勘定科目」を見ていきましょう。

(3)貸倒引当金

これは、取引先に対する売上債権や貸付金が回収不能になった場合に備えて、売上債権や貸付金の一定割合を積み立てるものです。その具体的なしくみとしては、

[1]翌期の貸倒れを予測して、期末に貸倒引当金を計上する

[2]翌期に、実際に貸倒れが発生したとき、積み立てていた貸倒引当金を損失に充当する

というものです。下図が貸倒引当金のイメージです。