前回、介護保険の給付に関して資産制約を導入すべきだと述べた。具体的には、一定以上の資産を保有する者に対しては、自己負担率を高めることが考えられる(なお、同様の措置は医療保険についても行なわれるべきである。これについては、後で述べる)。

これをいかにして実行するかについて、以下に論じることとする。

自己負担分を貸付、

相続税で清算する

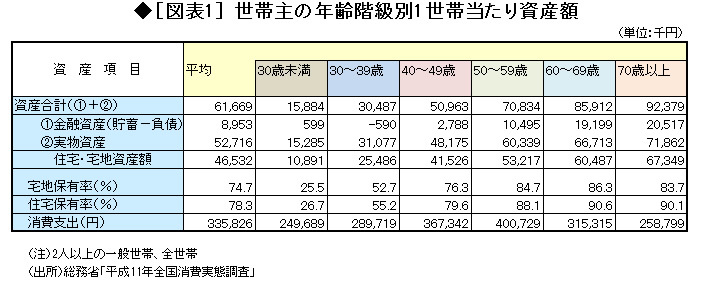

まず、資産制約が必要であることを見るために、「平成11年全国消費実態調査」によって、年齢階級別の資産保有状況を見ると、図表1のとおりである。

世帯主の年齢が高くなるほど資産合計が増加していることが分かる。金融資産も住宅・宅地資産も増える。住宅保有率は、60歳以上では9割を超える。

他方で、消費支出は50~59歳をピークに減少する。つまり、高齢者世帯は、「あまり消費しないが、多額の資産を保有する世帯」なのである。

一方、前回見たように、介護保険の給付の半分は公費によって賄われている。こうした状況を見れば、給付に資産制約を課すことは、世代間公平の観点から必要であることが分かる。

ただし、資産保有制限を現実に実行しようとすると、資産の流動性が十分でないという問題が生じる。これはとくに不動産について大きな問題となる。多額の不動産を所有していても、居住用資産である場合には現金の収入をもたらさない。高齢者家計の多くは現金の収入を持たないので、自己負担を求められても払えないのだ。

これに対処するには、つぎの2つの方法がありうる。

第1は、相続税において調整することである。

すなわち、現金収入が不十分な場合、自己負担に相当する額は、介護保険からの貸付とする。そして、不動産の相続時において、貸付の元利合計額に相当する額を相続税に上乗せして徴収するのである。

このようにすれば、多額の不動産を保有する家計は、そうでない家計に比べてより多くの自己負担を負うことになる。

いうまでもないことであるが、この方式を取る場合には、介護保険制度と相続税制度との連携が必要になる。もともと税と社会保障制度は密接な関連があり、両者の一体的な運営が必要なのである。

現実の世界では、税を所轄する官庁と社会保障を所轄する官庁が別であるため、このような連携作業がなかなか行ないにくい。しかし、そうした制度的なバリアは克服される必要がある。