アベノミクスの来し方(1):

期待の抜本的な好転

総選挙が14日に迫っている。このタイミングを捉えて、安倍政権が政策(アベノミクス)を通じて成し遂げたことと、道半ばのことを峻別しておく価値はあろう。

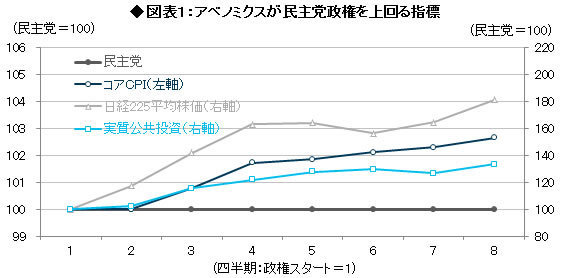

前民主党政権(2009年9月~2012年12月)と比べると、アベノミクスの成果は主に「第1の矢」(大胆な金融政策)と「第2の矢」(機動的な財政政策)に集中していることが見て取れる。たとえば、「第1の矢」に関わる指標として物価(コアCPI)や株価(日経225平均株価)に注目すると、安倍政権成立後の8四半期における物価、株価の累積的な上昇率は、いずれも前民主党政権を大きく上回る(図表1参照)。

「第2の矢」に当たる公共投資も同様だ。安倍政権は「2本の矢」を放つことで、「期待」を明確に好転させた。

注:現安倍政権と前民主党政権のスタート時点を100とし、かつ前民主党政権下でのその後の推移を全て100に固定した時の、安倍政権下での各経済変数の水準を図示。例えば、安倍政権下でのコアCPI(消費税率引き上げの影響除く)は8四半期目が102.7となっているが、これは安倍政権がスタートしてから8四半期目までのコアCPIの累積的な伸び率が民主党政権を2.7%ポイント(=102.7-100)上回ることを意味する。

注:現安倍政権と前民主党政権のスタート時点を100とし、かつ前民主党政権下でのその後の推移を全て100に固定した時の、安倍政権下での各経済変数の水準を図示。例えば、安倍政権下でのコアCPI(消費税率引き上げの影響除く)は8四半期目が102.7となっているが、これは安倍政権がスタートしてから8四半期目までのコアCPIの累積的な伸び率が民主党政権を2.7%ポイント(=102.7-100)上回ることを意味する。 出所:内閣府『国民経済計算』、総務省『消費者物価指数』、ブルームバーグよりバークレイズ証券作成

アベノミクスの来し方(2):

実体経済への波及は出遅れ

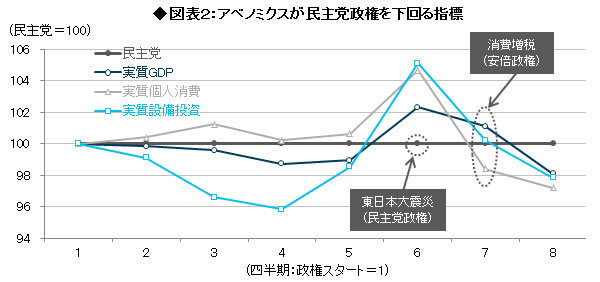

一方、実体経済を広く見ると、安倍政権のパフォーマンスが前民主党政権を下回る分野もある。たとえば、実質GDP、実質個人消費、実質設備投資の累積成長率は、政権スタート後の8四半期目で評価すると、いずれも前民主党政権を下回っている(図表2参照)。

期待の好転が実体経済に十分反映されていない。ここから総選挙後のアベノミクスの課題が浮かび上がる。それは「期待の好転をいかに実体経済(実質GDP)に反映させるか」である。

注:現安倍政権と前民主党政権のスタート時点を100とし、かつ前民主党政権下でのその後の推移を全て100に固定した時の、安倍政権下での各経済変数の水準を図示。例えば、安倍政権下での実質GDPは8四半期目が98.1となっているが、これは安倍政権がスタートしてから8四半期目までの実質GDPの累積的な伸び率が民主党政権を1.9%ポイント(=100-98.1)下回ることを意味する。

注:現安倍政権と前民主党政権のスタート時点を100とし、かつ前民主党政権下でのその後の推移を全て100に固定した時の、安倍政権下での各経済変数の水準を図示。例えば、安倍政権下での実質GDPは8四半期目が98.1となっているが、これは安倍政権がスタートしてから8四半期目までの実質GDPの累積的な伸び率が民主党政権を1.9%ポイント(=100-98.1)下回ることを意味する。 出所:内閣府『国民経済計算』よりバークレイズ証券作成