2014年の秋以降、世界の金融・為替情勢が大きく変化した。アメリカが金融緩和を終了したのに対して、ユーロと日本が金融緩和を強化し、これによって、為替レートが大きく変化したからである。

では、円安は、アメリカが金融緩和を終了した世界における新しい安定的均衡なのだろうか? 以下では、円安が進行する条件にはかなりの無理が含まれており、そのため、円安は長期安定的な均衡とはなりえないことを指摘したい。

円安のきっかけは

アメリカ金融緩和終了

為替レート変化の基本的原因は、アメリカの金融緩和終了だ。

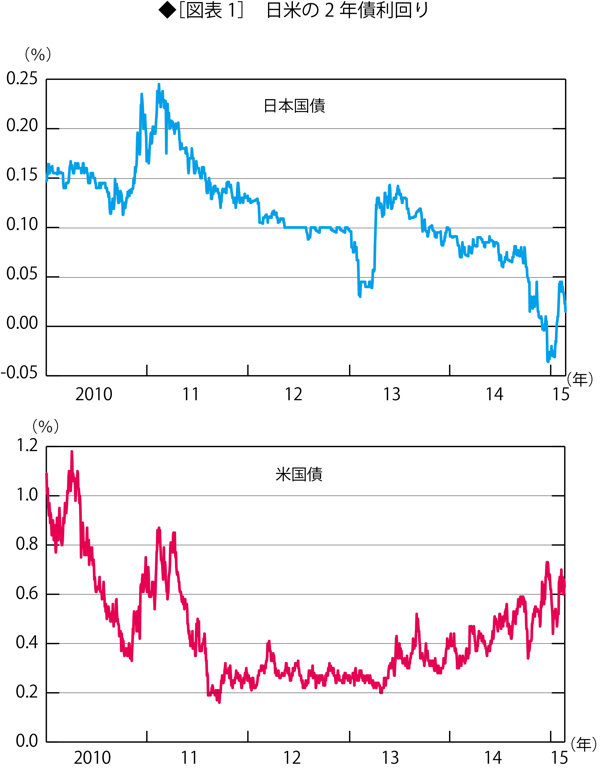

為替レートに大きな影響を与えるとされる2年国債の利回りを日米について見ると、図表1のとおりだ。

アメリカの金利がすでにかなり上昇していることがまず注目される。2011年秋から13年5月頃までの金融緩和期においては、0.25%程度にまで低下していた。しかし、13年5月に金融緩和の縮小(テイパリング)の可能性が言われ始めると上昇を始め、それ以降、ほぼ傾向的に上昇してきた。14年10月に金融緩和の終了が正式に宣言され、12月末には利回りは0.7%を超えた(3月中旬では0.69%)。緩和期に比べると、すでに3倍近い水準だ。