戦後史上最悪の経済政策と

政治のポピュリズム

今後、軽減税率議論は生鮮食料品を軸に議論が進んでいくだろうが、その区分けを見ると首をひねらざるを得ない

今後、軽減税率議論は生鮮食料品を軸に議論が進んでいくだろうが、その区分けを見ると首をひねらざるを得ないPhoto:naka-Fotolia.com

消費税10%時における軽減税率について、3案が与党税制協議会から公表された。今後、生鮮食料品を軸に議論が進んでいくだろう。精米は対象になるがパンやうどんはダメ、マグロだけの刺身はいいが刺身の盛り合わせはダメ、野菜も単品はいいがミックス野菜は外されることになる。スーパーはこれを適正に管理し、消費者への説明も求められる。

莫大な社会コストを導入して得られる効果は、一世帯当たり年間数千円で、かつ高所得者に多くの恩恵が及ぶ(低所得者対策ではない)。新聞は、自ら軽減税率を要求する当事者なので、そのデメリットに目をつぶり、報道は中立でなくなっている。このような「戦後史上最大の愚策」が、政治のポピュリズムの中で行われようとしている。驚くべき政治とマスコミの劣化だ。

議論は「生鮮食料品」中心か?

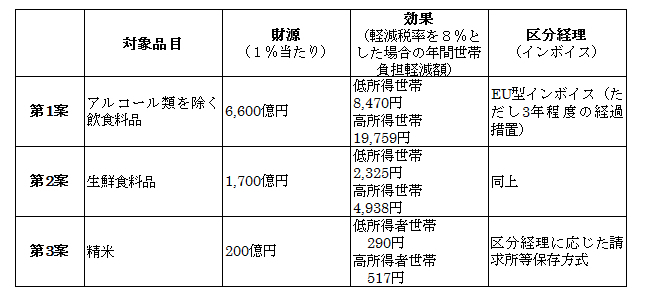

与党税制協議会の3案の中身

前回に引き続き、軽減税率の課題を述べる。5月22日、与党税制協議会(以下、与党協)は軽減税率に関する具体案として、以下の3案を公表した。今後秋までにこの3案を中心に、政案を得るべく議論が進んでいく。

(筆者作成)

(筆者作成)

この3案の中で最も可能性が高いのは、「生鮮食料品」であろう。なぜなら、食料品全般の場合の減収額は、軽減税率を8%とすると1.3兆円に上り、この減収を賄うためには消費税率を0.5%程度引き上げる(10.5%になる)などの増税が必要となる。

一方「精米」だけではあまりに低所得者対策として実効性は乏しく、公明党のメンツがつぶれることになる。そこで、残る「生鮮食料品」を中心に議論が進むことになるだろう。

その場合の問題点は、対象品目の選定と、それを執行するための区分経理(インボイス)の導入の2点である。今回は、「対象品目の選定」の問題に的を絞って議論したい。

この区分で納得が行くか?

常識とは異なる「生鮮食料品」

与党協の資料を見ると、生鮮食料品の定義は食品表示法(消費者庁所管)の規定に従うとの記述がある。これは、税法独自で生鮮食料品を定義すると、事業者に二重管理が生じるなど混乱の元になるという理由である。