バブル期以来の上げ相場である。日経平均株価が5月15日から6月1日まで12営業日連続して上昇、1988年2月に記録した13営業日連騰に次ぐ記録となった。株価は2万0569円を付けた後下がり、6月3日には2万0500円を割り込んだものの、売りが売りを呼ぶ展開とはなっていない。

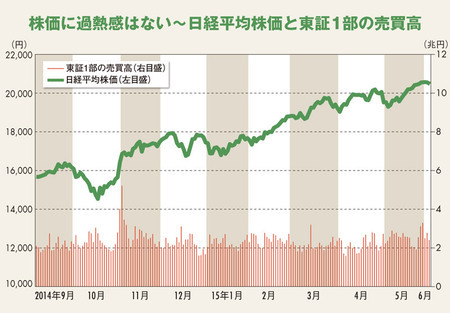

そもそも、今回の上げ相場には過熱感がなかった。下のグラフのように、株価が上昇した期間は、売りも買いも伸びて売買高が上昇しており、買いが一方的に増えているわけではない。株価が少しでも下がると、それを底値だとみて買いが入る(押し目買い)。そのため、売買高は増え、じわじわと株価の上昇につながったのだ。

底堅い相場を支える要因は二つある。第一の要因は、いわゆる「クジラ買い」。量的緩和を続ける日本銀行によるETF(上場投資信託)購入と、運用資産の株式比率を高めることを決めた年金積立金管理運用独立行政法人(GPIF)による買いだ。いずれも政府の株価対策と見なされており、市場参加者は“官製相場”で大きな株価の下落はないと踏んでいる。

第二の要因は日本企業の収益力向上だ。2016年3月期の企業収益の伸び率予想はアナリスト平均で20%程度だが、「コーポレートガバナンス改革や、ROE(株主資本利益率)重視姿勢、M&Aなどの経営戦略が明確な企業が好感されている」(門司総一郎・大和住銀投信投資顧問経済調査部長)。

日経平均の現在のPER(株価収益率)は17倍程度で、適正水準とみられる16~18倍の範囲に収まっている。加えて、日本企業の設備投資意欲が高まっている。これらを背景に、外国人投資家の日本株買いも増えている。5月18日からの1週間の投資部門別株式売買状況を見ると、外国人投資家の買いが4300億円入り、伸び率は前週比4.3倍を超えた。