アベノミクス以降続いてきたマンション価格の上げ相場が、いよいよ終焉を迎えそうだ。今このタイミングで、自宅を売買すべきだろうか

アベノミクス以降続いてきたマンション価格の上げ相場が、いよいよ終焉を迎えそうだ。今このタイミングで、自宅を売買すべきだろうか

マンション価格の上げ相場は終焉を迎えそうである。中古マンションの成約価格にピーク感がクッキリ見て取れるからだ。東京都心3区の成約単価は、今夏以降に横ばい傾向となる一方、在庫数は昨秋を底に反転急増している。不動産ビッグデータを用いれば、不動産は金融資産のように分析ができる。分析は近未来を予測可能にし、それをいち早く理解した者が市場の勝者となる。不動産価格への影響要因を整理しつつ、短期・中期の不動産相場をビッグデータで占おう。その結果は、あなたの資産形成の一助となるだろう。

「湾岸の物件が売れない」

マンションブームに変調の兆し

「湾岸タワーマンションを20件も案内しましたよ。みんな決められないですね。ぐったり疲れます」

ある湾岸物件の仲介営業マンはこう嘆く。

五輪ブームに沸く東京の湾岸部では、選手村を建設する中央区晴海、勝ちどきなど五輪施設・競技場予定地の周辺で、マンションの建設ブームに火が付いた。冒頭の営業マンのぼやきの背景には、「価格が高い割に売出物件は多く、どれも似たり寄ったりで決められない」という顧客の本音が隠れている。

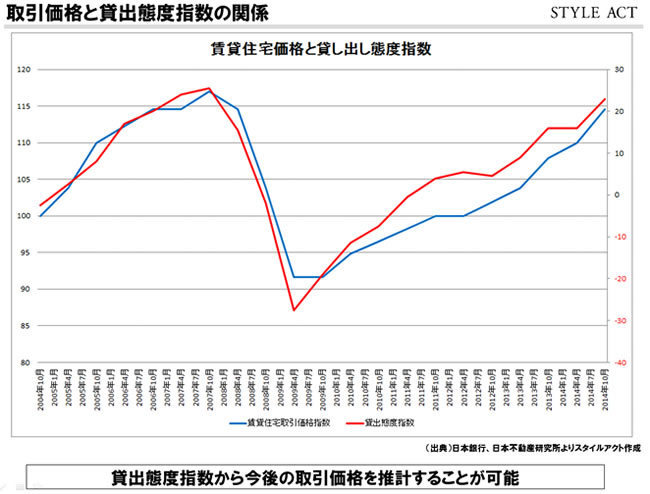

マンション価格が上がり始めたのは、2013年のアベノミクス以降だ。理由は日銀によるかつてないほどの金融緩和で、それは今も続いている。ダブついたお金は、不動産融資に向かう。金融機関が借り手から確実な担保を取れるのが不動産だからだ。それは日銀短観(金融機関の不動産業への貸し出し態度)の結果と、住宅価格の傾向が一致することで証明できる(下図参照)。まず第一に、不動産はローンが組みやすいか否かで価格が決まることは覚えておこう。

値上がり傾向が続いた不動産。不動産への融資は、銀行間の貸し出し競争が起き、ファミリー層にとっては金利低下傾向が止まらない好環境だ。一般の住宅ローンの金利も戦後最低の低水準が常態化し、利払いが少なくなるので融資総額も増やしやすい。都心のマンションでも、建築費や地価の上昇を低金利効果が吸収できるわけだ。銀行にとって、不動産以外の貸出先が少ない状況も変わっていない。